- Home

- Chi siamo

- Chi siamo – il laboratorio

- Iscriviti alla newsletter

- Il Manifesto di Carteinregola

- Le nostre regole

- Rete di Carteinregola

- Le iniziative di Carteinregola dal dicembre 2020

- Tutte le nostre iniziative

- Fatti sentire! Impariamo a usare gli strumenti di comunicazione

- Censimento

- Piediperterra

- Piediperterra a Dragona e Dragoncello

- 1. Parco del Drago: appunti per una introduzione storica

- 2. Dragoncello: storia del Parco del Drago, Convenzione urbanistica PRU e progetti

- 3. Storia di Dragona

- 4. Dragona: il Museo D. Agostinelli

- 5. Dragona: il Punto Verde Qualità

- 6. Dragona: La stazione Acilia sud Dragona

- 7. Dragona – Dragoncello: Dorsale mare Tevere

- 8. Progetto Casale Dragoncello

- Piediperterra a San Lorenzo – Municipio II Roma

- Piediperterra a Testaccio

- Piediperterra a Casal Bertone – 5 luglio 2018

- Piediperterra 1

- Piediperterra 2 a Morena

- Spiazmoli! Piediperterra all’EUR 3- Spiazziamoli! IL PERCORSO

- Piedi per terra al Torrino sud il 20 gennaio 2017

- Piediperterra a Primavalle -28 aprile 2018

- Piediperterra a Dragona e Dragoncello

- Diario Presidio Campidoglio 2012-2013

- Dieci parole dell’ urbanistica

- Rassegna stampa

- Laboratorio

- La Mappa

- Calendario

- Istituzioni

- ISTITUZIONI

- Governo Italiano

- ROMA CAPITALE

- La consiliatura Gualtieri dal 2021

- Deliberazioni dell’Assemblea Capitolina dal 2021

- Deliberazioni della Giunta Gualtieri dal 2021

- Roberto Gualtieri Sindaco

- La Giunta Capitolina 2021

- Silvia Scozzese Vicesindaco e Assessore al Bilancio

- Sabrina Alfonsi, Assessore ai Rifiuti, Ambiente e Agricoltura

- Andrea Catarci Assessore al decentramento, partecipazione e servizi al territorio per la città dei 15 minuti

- Barbara Funari, Assessore alle Politiche Sociali e alla Salute.

- Miguel Gotor, Assessore alla cultura

- Monica Lucarelli Assessore alle Attività produttive e Pari opportunità

- Alessandro Onorato Assessore al Turismo, Grandi Eventi e Sport

- Eugenio Patanè Assessore ai Trasporti

- Claudia Pratelli Assessore alla Scuola, Formazione e Lavoro

- Ornella Segnalini Assessora ai Lavori Pubblici e alle Infrastrutture

- Tobia Zevi Assessore al Patrimonio e Politiche abitative

- Maurizio Veloccia – Assessore all’Urbanistica

- Assemblea Capitolina 2021

- Presidenti, Giunte, Consiglieri Municipi dal 2021

- Roma Capitale e CittàMetropolitana

- Le aziende partecipate del Comune di Roma

- Comune di Roma leggi norme e regolamenti

- La consiliatura Gualtieri dal 2021

- Elezioni a Roma

- Regione Lazio

- ISTITUZIONI

- PoliticaLab

- iDossier

- Autonomia Regionale Differenziata, cronologia e materiali

- Modifiche al PRG di Roma

- PianoCasa/Legge rigenerazione urbana Lazio

- Progetto Porto turistico – crocieristico di Fiumicino – cronologia e materiali

- Affittacamere, case per vacanze, B&B a Roma e nel Lazio – cronologia e materiali

- Lago ex SNIA Viscosa – V Municipio

- Ex clinica Villa Bianca Cronologia

- Stadio Flaminio – II Municipio cronologia

- Circolo Poste e sotto ponte della Musica – cronologia e materiali

- Lago e area ex SNIA Viscosa – V municipio

- Regolamento del Verde di Roma

- PTPR – Piano Territoriale Paesaggistico Regionale (del Lazio)

- PatrimonioComune cronologia materiali

- PUP Piano Urbano Parcheggi cronologia materiali

- ProgettoFlaminio

- DecretoTrasparenza

- V.I.A. Valutazione Impatto Ambientale

- Stadio Tor di valle cronologia

- Pineta di Villa Massimo (Punto Verde Infanzia) II Municipio

- Il Parco di Centocelle – V Municipio – cronologia e materiali

- Pianidizona

- PVQ

- MetroC

- Torri dell’EUR

- ForteTrionfale

- Autorecupero a scopo abitativo del patrimonio pubblico esistente – cronologia e materiali

- ATAC – cronologia e materiali

- BastaCartelloni

- iQuaderni

- Stadio Pietralata

- Modifiche al PRG di Roma

- Regolamento del Verde

- L’Italia non si taglia

- Giubileo 2025

- CArMe

Widgetized Section

Go to Admin » Appearance » Widgets » and move Gabfire Widget: Social into that MastheadOverlay zone

Tutti i conti vengono al pettine (anche quelli di Roma Capitale)

Una recente Deliberazione della Corte dei Conti la dice lunga sulla mancata trasparenza sul debito storico di Roma, su come è nato, su come è stato gestito e sul silenzio di cui continua a essere circondato…

Una recente Deliberazione della Corte dei Conti la dice lunga sulla mancata trasparenza sul debito storico di Roma, su come è nato, su come è stato gestito e sul silenzio di cui continua a essere circondato…

Forse non tutti sanno che la Capitale d’Italia ha un doppio bilancio: quello ordinario, gestito dal Comune, e il Bilancio Commissariale, che deriva dal debito monstre accumulato dalle amministrazioni capitoline che si sono succedute dal dopoguerra fino al 28 aprile 2008. Da quella data, il debito pregresso è stato separato dall’allora Presidente del Consiglio Berlusconi per alleggerire l’amministrazione del neo Sindaco del centrodestra Gianni Alemanno, e consegnato alla gestione di un commissario straordinario, spalmandolo negli anni e sulle generazioni a venire (1).

Un debito miliardario, con un passivo iniziale stimato in 23 miliardi di euro (2), che avrebbe dovuto essere riassorbito entro il 2033, termine poi prorogato fino al 2048 , che ha reso i romani i cittadini che pagano l’IRPEF più alta d’Italia (3)

Un anno fa la Sindaca Raggi aveva annunciato che entro il 2021 i due bilanci sarebbero stati riunificati (4), anche perchè la legge di bilancio 2019 (5) prevede di chiudere la doppia gestione, con il “completamento della rilevazione della massa passiva entro il termine perentorio di trentasei mesi dalla data di entrata in vigore della legge (6)“

“In ogni ordinamento democratico è previsto che la gestione delle risorse pubbliche sia sottoposta ad un controllo il cui scopo è quello di “perseguire l’utilizzo appropriato ed efficace dei fondi pubblici, la ricerca di una gestione finanziaria rigorosa, la regolarità dell’azione amministrativa e l’informazione dei poteri pubblici e della popolazione tramite la pubblicazione di relazioni obiettive”. Nell’ordinamento italiano detta funzione fondamentale è attribuita alla Corte dei conti.” (dal sito istituzionale della Corte dei Conti)

In questo quadro entra in scena la Corte dei Conti, che da tempo ha messo sotto osservazione i doppi bilanci della Capitale e le loro interazioni, e che nel luglio 2019 ha trasmesso al Comune, la “Deliberazione N. 44/2019/Prsp , Controllo di Legittimità Finanziaria e Contabile Ex Art. 1, C. 166, Legge N. 266/2005, Art. 148bis D.Lgs. N. 267/2000 (2008- 2017). In particolare: rapporti finanziari tra gestione ordinaria e gestione commissariale – impatto sugli equilibri statici e dinamici dei bilanci di Roma Capitale”(7) e, nell’aprile scorso, una ulteriore Deliberazione n. 15/2020/PRSP(8) con cui:” venivano rassegnate le decisioni conclusive di un complesso iter istruttorio che ha investito la disamina del bilancio dell’Ente Roma Capitale… orientata ad approfondire il … profilo dell’incidenza sul medesimo bilancio prodotta dai rapporti intercorsi, … con la Gestione Commissariale … con contestuale espunzione dalle scritture ordinarie dell’Ente, di ingenti componenti” [In calce una sintesi dell’attività e delle risultanze del Collegio].

La questione – le questioni – in ballo è tanto importante quanto di difficile analisi e comprensione, perchè riguarda una materia molto tecnica e complessa, poco sintetizzabile senza rischi di superficialità e inesattezze. Come Carteinregola non abbiamo strumenti, nè intendiamo offrirne, per un puntuale resoconto sul piano economico-contabile, ma vogliamo evidenziarne le criticità per l’aspetto di cui da tempo ci occupiamo, la trasparenza.

Vogliamo una città in cui non ci siano zone d’ombra. Bisogna avere il coraggio di raccontare ai cittadini il debito di Roma – quello corrente e quello antecedente il 2008, gestito dal commissario straordinario – e soprattutto le responsabilità di chi l’ha accumulato.

Così scrivevamo in una Lettera a Marino: la verità che vogliamo del 14 dicembre 2014, pochi giorni dopo le perquisizioni in Campidoglio in seguito alle indagini di “Mondo di mezzo” (9). Ma la trasparenza che chiediamo a questo punto riguarda almeno tre piani:

– COME SONO STATI SPESI I SOLDI DEL DEBITO Non esiste un’informazione pubblica e ufficiale – e accessibile – sulle voci del debito accumulato dal Comune fino al 2007 , che documenti le scelte economiche e le responsabilità politiche delle varie amministrazioni che si sono succedute nel tempo; alle inchieste giornalistiche di testate di vario orientamento gli amministratori tirati in ballo hanno rispedito al mittente ogni addebito (10); lettera morta sono rimaste le richieste di accesso agli atti delle Associazioni come Cittadinanzattiva Lazio (11) e persino dei consiglieri pentastellati, che quando erano all’opposizione – Virginia Raggi compresa -, avevano promesso di fare luce sul buco miliardario della Capitale (12) . Ma poi, passati nella stanza dei bottoni, anche loro non ne hanno fatto più nulla.

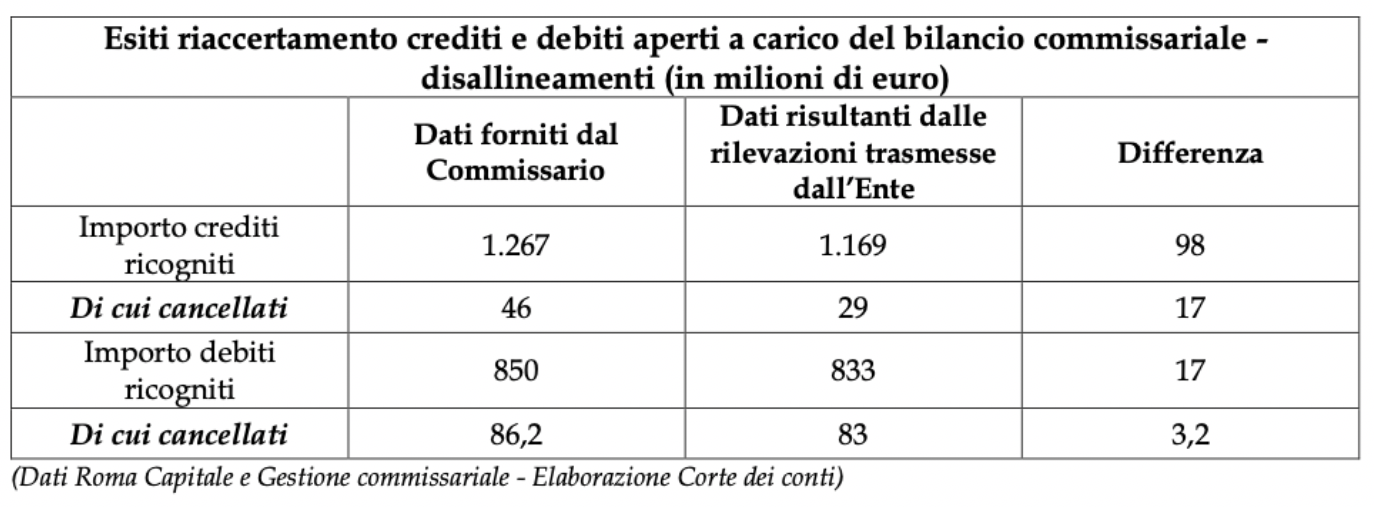

– COSA SI SA DELLA GESTIONE DEL DEBITO Il secondo aspetto sollevato dalla Corte dei Conti riguarda la contabilità capitolina, prima e dopo la separazione del debito pregresso, e la successiva doppia gestione comunale/commissariale. Che, a stare alle parole e alle richieste del Collegio, appare essere stata condotta con una scarsa contezza delle cifre reali, sia nella quantificazione iniziale, sia nelle gestioni successive che hanno visto l’avvicendamento di vari commissari (13), penultima l’ex assessora al bilancio di Ignazio Marino Silvia Scozzese, che in un’audizione del 5 aprile 2016 (14) aveva dichiarato che “... nel documento di accertamento definitivo del 2010, abbiamo, sia per la massa attiva che per la massa passiva, delle componenti che sono definite «in attesa di accertamento definitivo». Quindi, evidentemente, né i piani di rientro finora redatti né il documento di accertamento definitivo del debito sembrano contenere una ricognizione analitica e una rappresentazione esaustiva della situazione finanziaria da risanare antecedente al 2008….attualmente per il 43 per cento delle posizioni presenti nel sistema informatico del comune di Roma a cui fa riferimento il Commissario straordinario non è individuato direttamente il soggetto creditore“. Situazione di scarsa chiarezza che viene più volte rappresentata anche nelle deliberazioni della Corte dei Conti: “…le modalità di compilazione delle cartelle informatiche da parte dei diversi uffici comunali sono scarsamente informative e poco parlanti: in alcuni casi la specifica colonna dedicata alle ragioni del mantenimento/cancellazione della posta non reca alcun elemento, mentre in molti altri casi sono riportati riferimenti generici per il mantenimento dell’impegno o dell’accertamento, senza alcuna indicazione degli atti posti a base della spesa o dell’entrata…” ;”…le lacune stesse alimentano il perdurare di zone d’ombra sulla natura e fondatezza originaria dei debiti trasferiti alla contabilità commissariale – peraltro come accertato non fatti oggetto all’epoca della separazione di atti formali di riaccertamento – che potrebbero sottendere una supervalutazione iniziale delle passività iscritte formalmente nel Piano…”; “Ritiene il Collegio che, in ogni caso, in considerazione degli effetti negativi che le cancellazioni di residui attivi producono, le relative motivazioni devono essere attentamente vagliate, anche in considerazione delle possibili responsabilità discendenti dall’accertamento dell’intervenuta prescrizione.” “Appare necessario, infatti, effettuare, al momento dell’esame della posta contabile, anche una valutazione del rischio di mancata riscossione. … nel momento in cui passeranno, nelle ipotesi di mancata realizzazione, al bilancio di Roma Capitale”. E, sottolinea la Corte, emerge un consistente “disallineamento” cioè la non corrispondenza fra i debiti cancellati dal Bilancio ordinario e quelli indicati nella contabilità del Commissario (Vedi specchietto sottostante)

– COSA SI SA DELL’INDAGINE DELLA CORTE DEI CONTI. Trasparenza vorrebbe che la Sindaca Raggi portasse a conoscenza di tutti gli elementi evidenziati dalla Corte dei Conti e delle relative richieste, sia l’organo preposto, l’Assemblea Capitolina – maggioranza e opposizione – come giustamente ha prescritto la Corte, sia tutta la cittadinanza. Da quanto emerge dall’ultima deliberazione, “Non è emersa traccia in atti dell’avvenuta conoscenza da parte dell’Assemblea Capitolina della deliberazione emessa [dalla Corte dei Conti NDR] e della presa in carico delle misure con essa prescritte, per quanto di propria competenza”; “ è stata contestata la mancata asseverazione da parte dell’Assemblea elettiva delle dedotte misure e sono stati richiesti chiarimenti in ordine alla effettiva sottoposizione alla medesima della deliberazione da cui esse scaturiscono, nella qualità di destinataria istituzionale delle pronunzie della Corte dei conti, in quanto Organo deputato all’assunzione delle decisioni strategiche e massima espressione di trasparente confronto politico...”.(15)

In conclusione, a dodici anni dalla istituzione del Commissario Straordinario al Debito per il Comune di Roma, ancora non c’è chiarezza nei bilanci. Va detto che tale situazione non è evidentemente addebitabile solo all’Amministrazione Raggi, e neppure a quella Marino, in quanto, come abbiamno visto, viene da lontano. Ma, a fronte di una situazione così confusa, nessuna delle amministrazioni citate, buona ultima la Giunta Raggi, ha mai messo mano a interventi strutturali per affrontare e raccontare – anche pubblicamente – il problema. Oggi possiamo dire che avevamo ragione a chiedere più trasparenza sui conti, soprattutto passati, della Capitale, e che forse non abbiamo avuto risposte circostanziate e convincenti perchè i conti “non tornano” ancora oggi, e forse non torneranno mai.

Speriamo che la Corte dei Conti abbia finalmente l’autorità per obbligare il Comune a spiegare ai cittadini cosa è successo, visto che, nonostante la “casa di vetro” sia tanto cara alla Sindaca Raggi, la “cassa” non lo è affatto.

Chiediamo alla Sindaca, al Commissario, alla Giunta ed a tutti i Consiglieri capitolini di non limitarsi alla pubblicazione delle deliberazioni della Corte dei Conti nella poco individuabile sezione trasparenza del sito istituzionale, ma di rendere facilmente accessibili alla cittadinanza tutte le informazioni, per aprire finalmente quel dibattito pubblico sul debito di Roma che la città aspetta da troppi anni.

Gruppo Trasparenza Carteinregola

Carteinregola il 10 giugno ha inviato una lettera a Sindaca, Giunta, Assemblea Capitolina, Presidenti e consiglieri dei Municipi e al Presidente dell’Agenzia per il controllo e la qualità dei servizi pubblici locali di Roma Capitale – scarica lettera Carteinregola 10 giugno 2020 trasparenza bilancio

Si ringrazia il sito TrasparenzaperRoma per la segnalazione delle iniziative della Corte dei Conti, peraltro ignorate dalla maggior parte dei media (16)

Per osservazioni e precisazioni: laboratoriocarteinregola@gmail.com

9 giugno 2020

LE ATTIVITA’ DELLA CORTE DEI CONTI RISPETTO AL CONTROLLO DI LEGITTIMITÀ FINANZIARIA E CONTABILE E AI RAPPORTI FINANZIARI TRA GESTIONE ORDINARIA E GESTIONE COMMISSARIALE

(sintesi tratta dalle Deliberazioni N. 44/2019/PRSP luglio 2019 e n. 15/2020/PRSP Roma Capitale (RM) 15 aprile 2020)

La Corte dei Conti, si desume dal lungo riepilogo delle vicende di questi anni contenuto nella citata delibera 44/2019, aveva già posto fin dal 2010 “in evidenza una rilevante situazione di squilibrio dei conti comunali e, nel contempo, venivano sollevati dubbi rispetto all’efficacia della soluzione gestionale di sdoppiamento della contabilità“; in seguito aveva effettuato controlli periodici e nell’agosto 2015 aveva avviato “una istruttoria per il reperimento di dati ed elementi informativi sui rapporti finanziari con la Gestione Commissariale, nonché chiesti aggiornamenti sullo stato delle operazioni di riconciliazione dei conti comunali con quelli delle società partecipate e chiarimenti sulla quantificazione di debiti fuori bilancio in attesa di riconoscimento e sull’entità delle passività latenti da contenzioso” ecc; il confronto con il Comune aveva però “scontato, peraltro, inizialmente difficoltà nell’interlocuzione istituzionale, a motivo dell’incerto quadro politico-organizzativo che ha interessato l’Ente durante gli anni 2015 e 2016, connotati da dimissioni del sindaco in carica, da un periodo di commissariamento obbligatorio e dall’insediamento di nuovi organi elettivi”. Così la Corte arriva a elaborare una prima relazione nell’aprile 2017 , con una “ricostruzione in chiave storico-comparativa delle complesse relazioni finanziarie intercorse con la Gestione commissariale a tutto il 2015, con ricadute sulla consistenza e sulle dimensioni del bilancio ordinario” e con “svariati rilievi di regolarità concernenti aspetti propri della gestione caratteristica rilevanti agli effetti della determinazione della veridicità dei risultati di amministrazione esposti in contabilità“; a tale relazione il Comune fornisce in seguito risposte che non modificano “la effettuata ricostruzione in retrospettiva delle operazioni di scomputo dal bilancio di debiti e crediti trasferiti in carico alla gestione commissariale” ma che addirittura evidenziano “fatti di rilievo non emersi in precedenza (nella specie, accertamento, negli anni 2013 e 2014, nel bilancio comunale di entrate straordinarie provenienti dalla gestione commissariale a titolo di rimborso di oneri di ammortamento del debito concernenti prestiti flessibili non accollati allo Stato nel 2008)“, così da indurre la Corte “a formulare richieste suppletive, con parziale riapertura dell’istruttoria” e nel, giugno 2018, a “rappresentare l’esigenza di acquisire ulteriori elementi integrativi“. Istruttoria che avviene in parallelo anche con il Commissario straordinario, attraverso riscontri incrociati, arrivando infine alla delibera 44 del gennaio 2019, dove sono indicate varie irregolarità accertate*. La delibera si conclude con la prescrizione di 5 adempimenti** da porre in essere/o da avviare nel termine di 60 giorni, disponendo che copia della deliberazione “sia trasmessa al Presidente dell’Assemblea capitolina e all’Amministrazione comunale“, ” nonché, per conoscenza, all’Organo di revisione economico-finanziaria” e che sia pubblicata ai sensi dell’art. 31 del D. lgs 33/2013 (decreto trasparenza). In seguito a tale deliberazione, comunicata agli Organi istituzionali di Roma Capitale l’ 11 luglio 2019, Commissario straordinario e Comune hanno fatto pervenire al Collegio varie documentazioni, anche se il Comune ha chiesto una proroga dei termini per quanto riguarda il punto 2 (**) “in ragione della complessità delle verifiche necessarie” e anche per ciò che attiene alle misure di cui al punto n. 4. Nell’aprile 2020 il collegio della Corte dei Conti emana una nuova Deliberazione n. 15/2020/PRSP Roma Capitale, come verifica di adozione delle misure consequenziali disposte dalla deliberazione n. 44/2019/PRSP, con le seguenti conclusioni: “– quanto alle misure di cui ai punti nn. 1 e 3, accerta che i provvedimenti comunicati soddisfano la richiesta di avvio delle operazioni di riaccertamento delle poste attive e passive confluite nel conto commissariale, pur con i limiti di cui in parte motiva e con richiamo alle raccomandazioni ivi parimenti riportate per garantirne un fisiologico prosieguo; – quanto alla misura di cui al punto n. 5, nel dare atto dell’intervenuto accordo fra le due gestioni circa la quantificazione richiesta, dichiara l’impossibilità di pronunciare allo stato degli atti in ordine ai contenuti della disposta ricognizione e alla loro effettiva rispondenza a quanto richiesto; riservandosi di pronunciarsi attraverso una separata pronunzia sulla “decisione sulla richiesta di rinvio parziale di adempimento delle misure nn. 2 e 4, come avanzata dall’Ente interessato“***.Anche in questo caso il Collegio dispone che copia della deliberazione sia trasmessa all’Assemblea capitolina ecc.

*Nella delibera 44 del gennaio 2019 un intero capitolo è dedicato alla Sintesi delle singole irregolarità accertate (da pag.38) che il Collegio della Corte definisce “patologie” che vengono esposte, “unitamente alle cause che le hanno determinate ed agli elementi che ne comprovano l’esistenza, nonché alle motivazioni in punto di diritto sulle quali fonda la qualificazione in termini di irregolarità suscettibili, per quanto possibile ed indicato, di rimozione obbligatoria”. E aggiunge che r”itiene di puntualizzare, al riguardo, che gli indicati profili disfunzionali nel loro complesso inficiano l’idoneità della contabilità ordinaria di Roma Capitale a rappresentare in modo chiaro ed esaustivo il complesso di attività e passività ad essa effettivamente imputabili (…)” e “attengono alla corretta quantificazione delle partite fuoriuscite, inizialmente e per effetto di successive integrazioni, dal conto del bilancio e dal conto del patrimonio di Roma Capitale, ovvero in essi, per loro stessa natura, mai contabilizzate, tali da configurare rischi di aggravi latenti per i conti di Roma e da compromettere la funzione del bilancio, quale efficace strumento di pianificazione e sostenibilità della spesa, in un quadro chiaro di definizione dei fabbisogni e allocazione delle risorse disponibili”. Ecco i titoli deri relativi paragrafi: 4.1 Assenza di scritture di riconciliazione. 4.2 Mancanza di atti di riaccertamento e/o di ricognizione di crediti e debiti espunti ab initio dal bilancio di Roma e disallineamenti con le partite imputate al bilancio commissariale. 4.3 Errori di imputazione e irregolarità delle procedure di rettifica. 4.4 Perdita di tracciabilità della gestione vincolata 4.5 Indisponibilità di criteri di quantificazione dei debiti fuori bilancio maturati al 28 aprile 2008 4.6 Incertezza nella quantificazione degli oneri da espropriazioni illegittime o occupazioni sine titulo avvenute prima del 28 aprile 2008 4.7 Incertezze concernenti i prestiti flessibili e le aperture di credito da ammortizzare a carico della massa passiva 4.8 I rischi da contenzioso.

(**) 1) di procedere con immediatezza e carattere di assoluta priorità alla verifica di perdurante sussistenza, in base a validi titoli giuridici, e di effettiva esigibilità dei 58 crediti iscritti in massa attiva alla voce “crediti da riscuotere-parte corrente” come parimenti quantificati in motivazione al 31/12/2017, con contestuale indicazione di procedure e tempi di realizzo. L’adempimento va completato a data utile a rappresentarne gli esiti nel prossimo documento di Aggiornamento semestrale ex art. 1, comma 751, della legge n. 208/2015. Nelle more, entro i termini di rito sopra indicati (60 gg.), vanno fissati e resi noti alla Sezione i criteri e le modalità del prescritto riaccertamento, nonché la reportistica di rilevazione all’uopo predisposta.

2) circa il riscontrato disallineamento fra impegni espunti dal bilancio di Roma Capitale nel 2008 a carico del Titolo I di parte spesa, come quantificati nelle scritture SAP della corrispondente annualità, e debiti ammessi alla massa passiva nel documento di aggiornamento del Piano del 2010 alla voce “Debiti per prestazioni rese e non pagate di parte corrente”, al netto dei debiti verso Roma, produrre – nei termini di rito indicati e con salvezza della ricognizione puntuale di cui all’art. 1, comma 927 della legge n. 145/2018 – certificazione attestante l’entità delle partite effettivamente corrispondenti ad impegni contabili e l’entità di quelle corrispondenti a spese non impegnate, distinte per tipologie e voci di imputazione in contabilità commissariale.

3) sempre con riguardo alle operazioni di definitiva rilevazione della massa passiva di cui al richiamato art. 1, comma 927 della legge n. 145/2018, predisporre ed approvare, anche d’intesa con il Commissario straordinario, criteri preventivi di priorità, nonché modi e tempi di espletamento, avendo cura di riassumerne gli esiti periodicamente in appositi atti dedicati, da trasfondere negli Atti di aggiornamento della contabilità commissariale di cui all’art. 1, comma 751, della legge n. 208/2015. L’adempimento va comunicato alla Sezione nei termini di rito sopra indicati.

4) in via propedeutica alla definitiva quantificazione degli oneri per espropriazioni legati ad atti formali o ad acquisizioni sine titulo antecedenti al 28 aprile 2008, per la relativa imputazione all’una o all’altra gestione ex art. 1, comma 926, della legge di bilancio 2019, si provveda nell’immediato a fornire elenco parlante delle relative fattispecie, distinte per tipologia e con specificazione della riferibilità o meno acontenziosi pendenti. In prosieguo l’adempimento andrà possibilmente completato con l’indicazione dell’entità delle obbligazioni pecuniarie correlate.

5) di avviare una puntuale verifica delle operazioni di prestito flessibile e aperture di credito sottoscritte antecedentemente al 28 aprile 2008, distinguendo per ciascuna di esse la componente già impegnata a tale data ai sensi del comma 922 e 923 della legge n. 145/2018 ed ancora da ammortizzare da parte della Gestione commissariale.

(***)

Per quanto riguarda i punti 1 e 3, per la Corte dei Conti “Le comunicazioni e gli atti inviati dall’Amministrazione capitolina inducono a ritenere che la stessa abbia considerato le operazioni di riaccertamento straordinario dei residui commissariali idonee a soddisfare le richieste di cui alla deliberazione n. 44/2019/PRSP Ovvero per quanto riguarda le documentazioni fornite in merito ai crediti se siano esigibili o meno o meno (punto 1) e in merito a tempi e procedure per il pagamento dei debiti (punto 3) la Corte ha ritenuto soddisfacenti le notizie fornite dal Roma Capitale.

Per quanto riguarda la questione “disallineamento”, cioè la non corrispondenza fra i dati forniti dal Commissario e quelli forniti da Roma Capitale ed ampiamente ricorrente in tutta la Deliberazione la Corte ha chiarito con una Tabella le differenze riscontrate

Per “quanto alla misura di cui al punto n. 5”, che è bene ricordare è quella che riguarda i prestiti e i crediti sottoscritti antecedentemente al 28 aprile 2008 ,data di elezione del Sindaco Alemanno, la Corte: “dichiara l’impossibilità di pronunciare allo stato degli atti in ordine … alla loro effettiva rispondenza a quanto richiesto.” In pratica la documentazione fornita non sarebbe sufficiente a sciogliere i dubbi proprio sull’indebitamento con il mercato finanziario.

Infine si “Riserva a separata pronunzia la decisione sulla richiesta di rinvio parziale di adempimento delle misure nn. 2 [disallineamento fra le due gestioni] e 4 [espropriazioni] …”In pratica non avendo ricevuto sufficiente documentazione in merito all’entità delle espropriazioni e alla mancanza di corrispondenza fra le due contabilità del Bilancio ordinario e di quello del commissario la Corte ha accolto la richiesta di rinvio avanzata da Roma Capitale.

NOTE

(1) (da Corte dei conti CONTROLLO DI LEGITTIMITÀ FINANZIARIAROMA CAPITALE scarica Corte dei conti CONTROLLO DI LEGITTIMITÀ FINANZIARIA roma capitale delibera_44_2019_lazio 23 1 2019) (…) Le dimensioni del bilancio di Roma Capitale, avuto riguardo agli stanziamenti definitivi registrati in contabilità in parte spesa nel triennio 2015/2017 si attestano mediamente in oltre 5 miliardi di euro annui, al netto dei debiti fuori bilancio in attesa di riconoscimento al termine di ogni esercizio, per la quota maturata nell’esercizio stesso. Detto bilancio, nel corso dell’esercizio 2008 ed in forza di uno speciale regime derogatorio delle disposizioni generali in materia di dissesto finanziario, introdotto dall’art. 78 del d.l. 112/2008 convertito dalla legge n. 133/2008, è stato depurato da crediti e debiti di cospicuo importo già maturati ed esigibili alla data del 28 aprile 2008, nonché dagli oneri di ammortamento di operazioni di indebitamento, di varia natura, già contratte a tale data, nonché esonerato da obblighi di accantonamenti per oneri latenti da contenzioso non preindividuati analiticamente e da passività fuori bilancio, tutti traslati ad una Gestione speciale Commissariale statale. Tale gestione commissariale è stata autorizzata, per legge, ad acquisire nel tempo passività non rilevate in sede di originario riparto ed a porre in essere a sua volta operazioni di indebitamento per il reperimento di liquidità, nonché ad effettuare erogazioni in favore della gestione finanziaria di Roma Capitale, comunemente ed in atti definita ordinaria. I caratteri della Gestione Commissariale, come sopra sinteticamente enunciati, ed i rapporti finanziari con il Comune di Roma sono venuti, via via, a delinearsi nel tempo per effetto di numerosi interventi normativi asistematici ed emergenziali, con continuative e reiterate riperimetrazioni di entrambe le contabilità.Il bilancio ordinario di Roma Capitale è, quindi, per effetto della richiamata normativa, solo parzialmente rappresentativo dell’entità della spesa pubblica imputabile all’Ente sul piano sostanziale ed è inoltre condizionato nei dati di saldo e nella entità dei macroaggregati da interazioni permanenti con la contabilità commissariale (…)

(2) 24 gennaio 2014 (Reuters) – Il debito di Roma Capitale, compresi gli interessi, è sceso di 7,5 miliardi a 14,9 miliardi di euro dal livello di 22,4 miliardi del luglio del 2010. Lo scrive Massimo Varazzani, commissario straordinario per la gestione del debito pregresso di Roma Capitale, in una nota che intende precisare le cifre indicate dalla senatrice Linda Lanzillotta in una intervista.https://it.reuters.com/article/italianNews/idITL5N0KY2GP20140124

(i 22,4 miliardi sono da intendersi come debito lordo; 5,7 miliardi di crediti e 16,7 miliardi di debito effettivo. fonte Dibattito Camera Seduta n. 144 di domenica 22 dicembre 2013 https://www.camera.it/leg17/410?idSeduta=0144&tipo=stenografico#sed0144.stenografico.tit00030.sub00010 )

(3) (da Il Foglio 26 2 2014 )… tra addizionale comunale Irpef, Imu, Tari e Tasi (le ultime tre saranno sostituite dalla Iuc) – secondo il Centro Europa Ricerche – un cittadino romano contribuisce ai servizi locali per 1.040 euro ogni anno; il prelievo medio, in Italia, è di 440 euro. Seicento euro di differenza.https://www.ilfoglio.it/articoli/2014/02/26/news/debiti-e-veti-dei-sindaci-ecco-il-primo-sgambetto-in-aula-al-sindaco-ditalia-51477/

Il Piano di rientro del Comune di Roma prevedeva un finanziamento di 200 milioni l’anno da parte del Campidoglio e di 300 milioni prelevati dai conti nazionali.

(4) Vedi IL Messaggero 3 aprile 2019 Debito Roma, Raggi: «Dal 2021 chiuderemo gestione commissariale, giù l’Irpef» https://www.ilmessaggero.it/video/roma/debito_roma_raggi_da_2021_irpef-4407730.html La Sindaca annuncia la chiusura della gestione commissariale entro il 2021, questa attività consente di mettere in sicurezza i conti da qui al 2048″, afferma la sindaca della Capitale in conferenza stampa. “Abbiamo trovato la piena copertura a tutti i debiti, si stabiliranno pagamenti certi per i creditori”, ha aggiunto. “Dal 2021 saremo in grado – ha proseguito Raggi – di decidere la riduzione dell’Irpef

Sul punto si veda l’articolo di Stefano Feltri su Il fatto del 16 aprile 2019 Debito di Roma, ecco il gioco di prestigio degli interessi per aiutare la Capitale Decreto Crescita – Il Tesoro pagherà direttamente le banche, invece di farlo tramite il commissario. E così il Comune potrà tagliare l’Irpef https://www.ilfattoquotidiano.it/in-edicola/articoli/2019/04/16/debito-di-roma-ecco-il-gioco-di-prestigio-degli-interessi/5113210/

(5)*GU Serie Generale n. 302 del 31-12-2018 – Suppl. Ordinario n. 62) https://www.altalex.com/documents/leggi/2019/01/02/legge-di-bilancio-2019-co1000

art. 1 commi

922. I debiti derivanti dall’utilizzo, avvenuto in tutto o in parte in data successiva al 28 aprile 2008, di contratti quadro di aperture di credito stipulati prima di tale data e dalla conversione totale o parziale, avvenuta in data successiva al 28 aprile 2008, di prestiti flessibili stipulati prima di tale data, inseriti nel documento predisposto dal Commissario straordinario del Governo per la gestione del piano di rientro del debito pregresso del comune di Roma, ai sensi dell’articolo 14, comma 13-bis, del decreto-legge 31 maggio 2010, n. 78, convertito, con modificazioni, dalla legge 30 luglio 2010, n. 122, sono quelli relativi al finanziamento di spese di investimento sulla base del quadro economico progettuale, o di analogo documento consentito per l’accesso al credito, approvato alla data del 28 aprile 2008.

923. I debiti di cui al comma 922 sono quelli relativi agli impegni assunti alla data del 28 aprile 2008 sulla base di obbligazioni giuridicamente perfezionate ancorché relativi ad alcune delle voci del quadro economico progettuale, o di analogo documento consentito per l’accesso al credito, oggetto del finanziamento, ivi comprese le spese tecniche e di progettazione.

924. Sono compresi tra i debiti di cui al comma 922 quelli derivanti dai prestiti flessibili, inseriti nel piano di rientro del debito pregresso del comune di Roma, stipulati in data antecedente al 28 aprile 2008 e finalizzati al rifinanziamento di debito già in ammortamento. Ai medesimi debiti non si applica il comma 923.

925. Fermo restando quanto previsto dall’articolo 14 del decreto-legge 31 maggio 2010, n. 78, convertito, con modificazioni, dalla legge 30 luglio 2010, n. 122, il Commissario straordinario del Governo per la gestione del piano di rientro del debito pregresso del comune di Roma è autorizzato ad assumere nel piano di rientro, con i limiti di cui al comma 926 del presente articolo, gli oneri derivanti dall’emanazione da parte di Roma Capitale di provvedimenti ai sensi dell’articolo 42-bis del testo unico delle disposizioni legislative e regolamentari in materia di espropriazione per pubblica utilità, di cui al decreto del Presidente della Repubblica 8 giugno 2001, n. 327, anche adottati in pendenza di giudizio, qualora l’indebita utilizzazione di beni immobili per scopi di interesse pubblico abbia comportato la loro modificazione, anteriormente alla data del 28 aprile 2008, in assenza di un valido ed efficace provvedimento di esproprio o dichiarativo della pubblica utilità ovvero qualora sia stato annullato l’atto da cui sia sorto il vincolo preordinato all’esproprio o l’atto che abbia dichiarato la pubblica utilità di un’opera ovvero il decreto di esproprio.

926. Ai fini di cui al comma 925, il Commissario straordinario del Governo per la gestione del piano di rientro del debito pregresso del comune di Roma procede ad autorizzare il pagamento, sul bilancio separato del piano di rientro del debito pregresso del comune di Roma, dell’indennizzo per il pregiudizio patrimoniale e non patrimoniale previsto dai commi 1 e 3 dell’articolo 42-bis del testo unico di cui al decreto del Presidente della Repubblica 8 giugno 2001, n. 327, entrambi devalutati in applicazione dell’articolo 248, comma 4, del testo unico di cui al decreto legislativo 18 agosto 2000, n. 267, così come richiamato dal decreto del Presidente del Consiglio dei ministri 4 luglio 2008, determinato da Roma Capitale, e al ristoro del pregiudizio derivante da occupazione senza titolo di cui al comma 3 del medesimo articolo 42-bis limitatamente agli importi maturati sino alla data del 28 aprile 2008.

927. Fermo restando quanto previsto dall’articolo 14, comma 13-bis, del decreto-legge 31 maggio 2010, n. 78, convertito, con modificazioni, dalla legge 30 luglio 2010, n. 122, e fatti salvi gli effetti del periodico aggiornamento del piano di rientro del debito pregresso del comune di Roma, con le modalità di cui all’articolo 1, commi 751 e seguenti, della legge 28 dicembre 2015, n. 208, ai fini della definitiva rilevazione della massa passiva del piano di rientro, Roma Capitale, tramite i responsabili dei servizi competenti per materia, entro il termine perentorio di trentasei mesi dalla data di entrata in vigore della presente legge, presenta specifiche istanze di liquidazione di crediti derivanti da obbligazioni contratte a qualsiasi titolo dal comune di Roma in data anteriore al 28 aprile 2008.

928. Le istanze presentate ai sensi del comma 927 sono accompagnate da specifica attestazione che le obbligazioni si riferiscono a prestazioni effettivamente rese alla data del 28 aprile 2008 e che le stesse rientrano nell’ambito dell’espletamento di pubbliche funzioni e servizi di competenza dell’ente locale. I responsabili dei servizi attestano altresì che non è avvenuto, nemmeno parzialmente, il pagamento del corrispettivo e che il debito non è caduto in prescrizione. Le istanze che si riferiscono a posizioni debitorie configuranti debiti fuori bilancio riconoscibili ai sensi dell’articolo 194 del testo unico di cui al decreto legislativo 18 agosto 2000, n. 267, devono altresì riferirsi a provvedimenti di riconoscimento del debito fuori bilancio assunti in conformità a quanto previsto dall’articolo 78, comma 4, del decreto-legge 25 giugno 2008, n. 112, convertito, con modificazioni, dalla legge 6 agosto 2008, n. 133.

929. Per le eventuali obbligazioni per le quali non sia stata presentata un’idonea istanza ai sensi dei commi 927 e 928, l’attestazione si intende resa in senso negativo circa la sussistenza del debito.

930. La definitiva rilevazione della massa passiva è approvata con decreto del Presidente del Consiglio dei ministri, su specifica proposta del Commissario straordinario del Governo per la gestione del piano di rientro del debito pregresso del comune di Roma. Nelle more del definitivo accertamento della massa passiva del piano di rientro del debito pregresso del comune di Roma, il Commissario straordinario procede, con le modalità stabilite dai periodici aggiornamenti del piano di rientro di cui all’articolo 1, commi 751 e seguenti, della legge 28 dicembre 2015, n. 208, o a seguito della presentazione di specifiche istanze avanzate da Roma Capitale, corredate di idonea attestazione circa la sussistenza, la certezza e la liquidità del credito, all’estinzione delle posizioni debitorie derivanti da obbligazioni contratte in data anteriore al 28 aprile 2008.

931. Per la revisione progettuale del completamento della linea C della metropolitana di Roma e per l’acquisto di materiale rotabile relativo alla linea medesima, nonché per interventi di manutenzione straordinaria per le linee A e B della metropolitana di Roma è autorizzata la spesa di 55 milioni di euro per l’anno 2019, di 65 milioni di euro per l’anno 2020 e di 25 milioni di euro per l’anno 2021.

932. Il decreto del Presidente del Consiglio dei ministri di approvazione dell’accertamento definitivo del debito pregresso del comune di Roma, di cui al comma 930 del presente articolo, stabilisce il termine finale per l’estinzione dei debiti oggetto di ricognizione, determinando contestualmente, ai sensi e per gli effetti del comma 13-ter dell’articolo 14 del decreto-legge 31 maggio 2010, n. 78, convertito, con modificazioni, dalla legge 30 luglio 2010, n. 122, la conclusione delle attività straordinarie della gestione commissariale.

(6) (da Corte dei Conti Deliberazione n. 15/2020/PRSP Roma Capitale (RM) del 15 aprile 2020 scarica Delibera Corte dei Conti 15 aprile 2020 )

Le dette esigenze accertative, emerse con chiarezza all’attenzione in fase istruttoria, venivano recepite e confermate a ridosso della sua chiusura dalla legge n. 145/2018 (legge di bilancio 2019)* contenente disposizioni per la regolazione di partite contabile ancora di controversa imputazione all’una o all’altra gestione, nonché la fissazione di termini e adempimenti volti alla quantificazione definitiva della massa passiva accollata allo Stato, per l’estinzione della componente c.d. commerciale della medesima entro un triennio”. Inoltre il Collegio osserva “che il quadro normativo delineato dalla legge di bilancio del 2018 e completato dal d.l. n. 34/2019** dispone l’imminente riconduzione ad unità delle partite di bilancio sdoppiate nelle due gestioni, ordinaria e commissariale, e che il processo di consolidamento delle reciproche partite delle due gestioni, comporta automaticamente e comunque per espressa disposizione della norma anche la “cancellazione, dal bilancio di Roma capitale, dei residui attivi e passivi nei confronti della gestione commissariale” (art. 1, comma 930, della legge n. 145/2018 e art. 38, comma 1, del d.l. n. 34/2019 che ha inserito il comma 932-bis all’art. 1 della prima)”

(…)

(…) le recenti innovazioni introdotte con la legge di bilancio 2019, che hanno dettato i criteri per separare nell’imputazione all’una o all’altra contabilità partite ancora di incerta quantificazione, nonché stabilito – con l’apposita successiva integrazione di cui all’art. 38, comma 1, del d.l. n. 34/2019 – che a seguito della prevista conclusione delle attività straordinarie della gestione commissariale l’Ente dovrà responsabilmente fronteggiare senza nocumento per gli equilibri di bilancio le cancellazioni non solo dei debiti, ma anche dei crediti vantati verso il bilancio commissariale, nonché ad acquisire la titolarità esclusiva del piano di estinzione di eventuali passività residue, ivi comprese quelle anche derivanti da obbligazioni contratte in data anteriore al 28 aprile 2008 non inserite nella rilevazione definitiva della massa passiva di cui al comma 930, della stessa legge

**TESTO COORDINATO DEL DECRETO-LEGGE 30 aprile 2019, n. 34 Testo del decreto-legge 30 aprile 2019, n. 34 (in Gazzetta Ufficiale – Serie generale – n. 100 del 30 aprile 2019), coordinato con la legge di conversione 28 giugno 2019, n. 58 (in questo stesso Supplemento ordinario – alla pag. 1 ), recante: «Misure urgenti di crescita economica e per la risoluzione di specifiche situazioni di crisi.». (19A04303) (GU Serie Generale n.151 del 29-06-2019 – Suppl. Ordinario n. 26) https://www.gazzettaufficiale.it/eli/id/2019/06/29/19A04303/sg

(da Corte dei conti CONTROLLO DI LEGITTIMITÀ FINANZIARIA roma capitale delibera_44_2019_lazio 23 1 2019 la Sezione [della Corte dei Conti NDR], tenuto conto delle risultanze non esaustive dei controlli annuali sui conti comunali, svolti ai sensi dell’art. 1, commi 166 e seguenti, della legge n. 266/2005 e dell’art. 148-bis del TUEL, ha ravvisato l’opportunità di pianificarne le modalità di svolgimento, anche in un’ottica pluriennale e secondo livelli di approfondimento progressivi, per ricostruire un quadro organico e trasparente delle situazioni di debito e credito gravanti sui conti di Roma Capitale dal 2008 al 2017 e dell’attendibilità/veridicità dei dati di saldo riportati nelle contabilità ufficiali.

(7) scarica Corte dei conti CONTROLLO DI LEGITTIMITÀ FINANZIARIA roma capitale delibera_44_2019_lazio 23 1 2019

(8) scarica Corte dei Conti Deliberazione n. 15/2020/PRSP Roma Capitale (RM) del 15 aprile 2020 scarica Delibera Corte dei Conti 15 aprile 2020 )

(9) Vedi La verità che vogliamo – lettera al Sindaco Marino 14 dicembre 2014 Alberto Asor Rosa, Piero Bevilacqua, Carlo Cellamare, Vezio De Lucia, Vittorio Emiliani, Francesco Erbani, Enzo Scandurra, insieme a comitati e associazioni del Laboratorio Carteinregola e a Cittadinanzattiva Lazio, chiedono a Marino di fare luce su tutto il passato che ha prodotto questo presente, per segnare da subito, con i fatti, un’autentica discontinuità. La trasparenza è il primo antidoto al malaffare, e un dovere verso i cittadini, che del malaffare sono le prime vittime. Non aver paura di raccontare la verità è l’unico modo per conquistare la fiducia della parte migliore della città, quella che vuole continuare a combattere per riportare la città nel perimetro della legalità, delle regole e del primato dell’interesse pubblico.> leggi la lettera https://www.carteinregola.it/index.php/lettera-a-marino-la-verita-che-vogliamo/

(10) AGI Come ha fatto Roma ad accumulare 12 miliardi di debito storico 25 aprile 2019 di https://www.agi.it/cronaca/roma_debito_storico-5381393/news/2019-04-25/

gennaio 2013: BOTTA E RISPOSTA SUI DERIVATI tra Umberto Croppi (ex assessore alla cultura della prima Giunta Alemanno e attualmente Direttore generale della Fondazione Valore Italia) e Marco Causi (senatore PD, ex assessore al bilancio delle due giunte Veltroni dal 2001 al 2007):

L’Huffington Post 29/01/2013 Caso Derivati al comune di Roma, il Campidoglio risponde a Umberto Croppi: ” “Ecco le responsabilità della precedente amministrazione”. Ma Marco Causi (Pd) attacca: “Solo guadagni”

Vedi l’articolo del Sole24ore dell’11 ottobre 2015 “Roma debito monstre e poco trasparente, Rutelli record poi Alemanno e Veltroni ” https://st.ilsole24ore.com/art/notizie/2015-10-11/roma-debito-monstre-e-poco-trasparente-rutelli-record-poi-alemanno-e-veltroni-161825.shtml?p=2&refresh_ce=1 con la lettera di rettifica di Rutelli Rutelli: così mettemmo sotto controllo il maxi debito ricevuto in eredità https://st.ilsole24ore.com/art/notizie/2015-10-11/rutelli-cosi-mettemmo-sotto-controllo-maxi-debito-ricevuto-eredita-160124.shtml?uuid=ACMMPNEB

(11) Sulla questione era intervenuta anche Carteinregola con uno scambio sul sito con Marco Causi, che stava per entrare nella Giunta Marino come Assessore al Bilancio, dopo esserlo stato per le Giunte Veltroni. vedi Nuovo vicesindaco l’ex assessore al bilancio di Veltroni?https://www.carteinregola.it/index.php/nuovo-vicesindaco-lex-assessore-al-bilancio-di-veltroni/ 21 luglio 2015. In quell’occasione Causi aveva anche citato la sua proposta di legge Marco Causi Relaz. Prop. Legge chiusura commissario Roma (vedi anche l’articolo di Causi pubblicato su L’Unità del 1 marzo 2014 scarica L’Unità articolo causi 1 marzo 2014)

INTERROGAZIONE A RISPOSTA SCRITTA 4/02876 presentata da RUOCCO CARLA (MOVIMENTO 5 STELLE) in data 06/12/2013 http://dati.camera.it/ocd/aic.rdf/aic4_02876_17

(13) Dopo un breve periodo durante il quale come Commissario Straordinario del Governo per il Piano di Rientro del debito pregresso del Comune di Roma era stato nominato lo stesso Sindaco Alemanno, si sono succeduti Domenico Oriani, Massimo Varazzani, Silvia Scozzese e, attualmente Alessandro Beltrami, prorogato per un triennio a decorrere dal 1 gennaio 2019 con Decreto del Presidente del Consiglio dei Ministri del 17 dicembre 2018

IN PROPOSITO SONO INTERESSANTI i resoconti forniti nel tempo dai commissari:

> vedi Seduta del 12/12/2012 Audizione del Commissario straordinario per il piano di rientro dal debito pregresso di Roma Capitale, Massimo Varazzani, nell’ambito dell’esame dello schema di decreto legislativo correttivo in materia di ordinamento di Roma Capitale (atto n. 513), sulla situazione della gestione commissariale e il relativo contenzioso, anche con riferimento ai soggetti di cui la gestione può avvalersi per il patrocinio.https://www.camera.it/_dati/leg16/lavori/stenbic/62/2012/1212/s020.htm

vedi IL resoconto stenografico dell’audizione di Silvia Scozzese alla Camera 5 aprile 2016 http://documenti.camera.it/leg17/resoconti/commissioni/stenografici/html/05/audiz2/audizione/2016/04/05/indice_stenografico.0003.html

> Vedi l’audizione del maggio 2019 di Alessandro Beltrami alla Camera https://www.camera.it/leg18/1132?shadow_primapagina=9005

(relazioni scaricate dal blog della Consigliera Monica Montella)

- STRALCIO-piano-di-rientro-del-Comune-di-Roma 2008

- Gestione-del-debito-Relazione-al-parlamento-2012

- Relazionefinemandato Sindaco Alemanno 2013

- relazione anno 2016 1021441

- relazione-commissario-2011 relazione anno 2017 1105670 x

(14) dal resoconto stenografico dell’audizione di Silvia Scozzese alla Camera 5 aprile 2016

(15) da Corte dei Conti Deliberazione n. 15/2020/PRSP Roma Capitale (RM) del 15 aprile 2020. Tuttavia in un altro passaggio della Deliberazione n. 15/2020 si legge “...ritiene, peraltro, il Collegio che ciò non esima l’Assemblea Capitolina, dal prendere cognizione formale degli accertamenti dedotti nella pronunzia specifica n. 44/2019/PRSP – peraltro a tal fine ritualmente comunicata (nota di segreteria n. 4073 dell’11 luglio 2019, trasmessa via pec in pari data) – a fini di responsabilizzazione non generica, ma puntuale nella fase di adozione delle misure prescritte per ricondurre a piena fisiologia il bilancio dell’Ente, quanto in particolare alla chiarezza ed esatta contabilizzazione di attività e passività derivanti dai rapporti tuttora in itinere e non pienamente definiti con il bilancio commissariale”. Quindi la, chcontestazione sembra riguardare più una “presa in carico” da parte ell’Assemblea capitolina delle criticità segnalate piuttosto che la mera informazione da parte della Giunta.

(16) abbiamo trovato finora un solo articolo di Il fatto quotidiano del 15 luglio 2019 Debito Roma, la Corte dei Conti boccia 9 anni di gestione Mef: “Irregolarità contabili”. Crediti e debiti da ricalcolare di Vincenzo Bisbiglia

Subscribe

Login

0 Commenti

-

La rete

-

Dossier richieste 2022

-

La mappa

-

Il censimento dei comitati

-

Fatti sentire!

LIBRI

Questo sito non rappresenta una testata giornalistica in quanto viene aggiornato senza alcuna periodicità, è strumento di comunicazione e informazione dei Comitati e dei cittadini interessati alle attività di Carteinregola. Non ha fini di lucro, promuove la libertà di pensiero e aderisce ai principi della Costituzione repubblicana. Non può pertanto considerarsi un prodotto editoriale ai sensi della legge n. 62 del 7/03/2001