- Home

- Chi siamo

- Chi siamo – il laboratorio

- Iscriviti alla newsletter

- Il Manifesto di Carteinregola

- Le nostre regole

- Rete di Carteinregola

- Le iniziative di Carteinregola dal dicembre 2020

- Tutte le nostre iniziative

- Fatti sentire! Impariamo a usare gli strumenti di comunicazione

- Censimento

- Piediperterra

- Piediperterra a Dragona e Dragoncello

- 1. Parco del Drago: appunti per una introduzione storica

- 2. Dragoncello: storia del Parco del Drago, Convenzione urbanistica PRU e progetti

- 3. Storia di Dragona

- 4. Dragona: il Museo D. Agostinelli

- 5. Dragona: il Punto Verde Qualità

- 6. Dragona: La stazione Acilia sud Dragona

- 7. Dragona – Dragoncello: Dorsale mare Tevere

- 8. Progetto Casale Dragoncello

- Piediperterra a San Lorenzo – Municipio II Roma

- Piediperterra a Testaccio

- Piediperterra a Casal Bertone – 5 luglio 2018

- Piediperterra 1

- Piediperterra 2 a Morena

- Spiazmoli! Piediperterra all’EUR 3- Spiazziamoli! IL PERCORSO

- Piedi per terra al Torrino sud il 20 gennaio 2017

- Piediperterra a Primavalle -28 aprile 2018

- Piediperterra a Dragona e Dragoncello

- Diario Presidio Campidoglio 2012-2013

- Dieci parole dell’ urbanistica

- Rassegna stampa

- Laboratorio

- La Mappa

- Calendario

- Istituzioni

- ISTITUZIONI

- Governo Italiano

- ROMA CAPITALE

- La consiliatura Gualtieri dal 2021

- Deliberazioni dell’Assemblea Capitolina dal 2021

- Deliberazioni della Giunta Gualtieri dal 2021

- Roberto Gualtieri Sindaco

- La Giunta Capitolina 2021

- Silvia Scozzese Vicesindaco e Assessore al Bilancio

- Sabrina Alfonsi, Assessore ai Rifiuti, Ambiente e Agricoltura

- Andrea Catarci Assessore al decentramento, partecipazione e servizi al territorio per la città dei 15 minuti

- Barbara Funari, Assessore alle Politiche Sociali e alla Salute.

- Miguel Gotor, Assessore alla cultura

- Monica Lucarelli Assessore alle Attività produttive e Pari opportunità

- Alessandro Onorato Assessore al Turismo, Grandi Eventi e Sport

- Eugenio Patanè Assessore ai Trasporti

- Claudia Pratelli Assessore alla Scuola, Formazione e Lavoro

- Ornella Segnalini Assessora ai Lavori Pubblici e alle Infrastrutture

- Tobia Zevi Assessore al Patrimonio e Politiche abitative

- Maurizio Veloccia – Assessore all’Urbanistica

- Assemblea Capitolina 2021

- Presidenti, Giunte, Consiglieri Municipi dal 2021

- Roma Capitale e CittàMetropolitana

- Le aziende partecipate del Comune di Roma

- Comune di Roma leggi norme e regolamenti

- La consiliatura Gualtieri dal 2021

- Elezioni a Roma

- Regione Lazio

- ISTITUZIONI

- PoliticaLab

- iDossier

- Autonomia Regionale Differenziata, cronologia e materiali

- Modifiche al PRG di Roma

- PianoCasa/Legge rigenerazione urbana Lazio

- Progetto Porto turistico – crocieristico di Fiumicino – cronologia e materiali

- Affittacamere, case per vacanze, B&B a Roma e nel Lazio – cronologia e materiali

- Lago ex SNIA Viscosa – V Municipio

- Ex clinica Villa Bianca Cronologia

- Stadio Flaminio – II Municipio cronologia

- Circolo Poste e sotto ponte della Musica – cronologia e materiali

- Lago e area ex SNIA Viscosa – V municipio

- Regolamento del Verde di Roma

- PTPR – Piano Territoriale Paesaggistico Regionale (del Lazio)

- PatrimonioComune cronologia materiali

- PUP Piano Urbano Parcheggi cronologia materiali

- ProgettoFlaminio

- DecretoTrasparenza

- V.I.A. Valutazione Impatto Ambientale

- Stadio Tor di valle cronologia

- Pineta di Villa Massimo (Punto Verde Infanzia) II Municipio

- Il Parco di Centocelle – V Municipio – cronologia e materiali

- Pianidizona

- PVQ

- MetroC

- Torri dell’EUR

- ForteTrionfale

- Autorecupero a scopo abitativo del patrimonio pubblico esistente – cronologia e materiali

- ATAC – cronologia e materiali

- BastaCartelloni

- iQuaderni

- Stadio Pietralata

- Modifiche al PRG di Roma

- Regolamento del Verde

- L’Italia non si taglia

- Giubileo 2025

- CArMe

Widgetized Section

Go to Admin » Appearance » Widgets » and move Gabfire Widget: Social into that MastheadOverlay zone

Riorganizzazione dell’ATAC, la parola a un esperto

Spinaceto (foto AMBM)

Dopo gli attacchi e le polemiche dell’ex assessore Esposito sulla azienda dei trasporti del Comune di Roma, pubblichiamo una approfondita analisi di Pietro Spirito, dirigente dell’ATAC, sulla situazione dell’azienda e sulle possibili vie d’uscita dalla disastrosa situazione in cui è man mano scivolata, che per Spirito si basa su tre punti: “certezza delle risorse finanziarie per gli investimenti (cosa che negli anni passati non è successa); “stabilità del management” (in quattro anni i vertici sono cambiati sei volte); la produttività (che ha raggiunto un livello non più tollerabile).

Per commenti e interventi: laboratoriocarteinregola@gmail.com

scarica il PDFPietro Spirito Priorità industriali per la riorganizzazione Atac

Gli snodi critici della riorganizzazione industriale di Atac

di Pietro Spirito

La crisi industriale di Atac è riconducibile, oltre che ad un assetto radicalmente sbagliato della governance (con ruoli sovrapposti tra azionista, cliente e controllore nella stessa plancia di comando della politica, nessuna autonomia al management, e poteri interdittivi delle organizzazioni sindacali di categoria) anche a questioni irrisolte nell’assetto produttivo dell’impresa.

Sono tre gli elementi che si mettono in evidenza in questa analisi, e che sono poi propedeutici ad assumere le corrette scelte strategiche ed organizzative:

- la divisionalizzazione dell’azienda, e la necessità di dotarsi di una contabilità industriale pienamente strutturata per valutare gli impatti delle decisioni che vengono assunte;

- la riorganizzazione del settore manutentivo, in particolare nella Superficie (ma vale anche nel settore metro ferroviario), per carenza di investimenti di adeguamento delle flotte e delle infrastrutture

- una profonda revisione del ciclo degli acquisti, per migliorare le pratiche di gestione e per governare meglio l’intero processo: dalla individuazione dei bisogni, il meccanismo delle gare, il monitoraggio nella gestione degli appalti.

In assenza di queste tre profonde riforme industriali, nessuna struttura organizzativa, e nessun manager, sarà in grado di poter determinare risultati di miglioramento nemmeno nel medio e nel lungo termine.

Il processo di rifondazione aziendale sarà necessariamente lungo e complesso. Sarebbe del tutto velleitario immaginarsi di poter generare risultati positivi di breve periodo, se si escludono azioni di marketing sul prodotto, poggiate però su una base produttiva gracile, incerta, non governata.

Dalla contabilità generale alla contabilità industriale: un percorso a due fasi per realizzare la divisionalizzazione

1.Le finalità del processo di cambiamento

Uno degli strumenti essenziali per orientare le decisioni dell’impresa consiste nel disporre di una contabilità industriale costantemente aggiornata, che consenta di valutare le performance delle diverse unità di business, per comprendere gli effetti delle decisioni che vengono assunte e per orientare le azioni correttive necessarie per mantenere la barra diritta rispetto agli obiettivi di risanamento aziendale, che sono ormai inderogabili vista la condizione economico-finanziaria dell’azienda.

Atac si trova oggi in una terra di mezzo tra la contabilità pubblicistica e la normale contabilità industriale di una ordinaria impresa. Passi in avanti sono stati compiuti nel corso di questi anni, ma il modello attualmente in funzionamento non consente di leggere i fenomeni industriali coerentemente con i perimetri organizzativi, se non con elaborazioni extra-sistema che rendono meno adeguato il flusso delle informazioni, e la tempestività degli aggiornamenti, rispetto alle necessità.

Abbiamo bisogno di una reportistica di contabilità industriale su base mensile, mentre oggi viene prodotta una reportistica su base trimestrale, con grande fatica da parte della funzione aziendale deputata ad elaborarla, considerato che non ci , da parte delle strutture chiamate ad alimentare le base di dati, adeguata tempestività nelle registrazioni contabili.

Non è possibile mantenere questo ibrido, che genera solo equivoci e scarsa trasparenza sulla condizione economico-finanziaria delle diverse attività e dei diversi prodotti che l’azienda gestisce.

Come è noto, i sistemi di contabilità si articolano nelle seguenti famiglie:

- COGE, la contabilità generale che consente la registrazione delle fatture in arrivo ed in partenza per motivi essenzialmente di compliance rispetto alla normativa fiscale; è il primo mattonicino strettamente indispensabile;

- COAN, la contabilità analitica, che consente di avviare una attribuzione dei costi e dei ricavi alle singole strutture per natura;

- contabilità di commessa, è lo stato nel quale siamo, che consente, essenzialmente con elaborazioni extra-sistema, di assegnare alle strutture organizzative, con un perimetro spesso di carattere non industriale, si analizzare lo stato di avanzamento delle attività; è particolarmente adatto per il ciclo degli investimenti, e molto meno per l’analisi del conto economico, anche se consente ribaltamenti dei costi e dei ricavi comuni, sulla base di algoritmi che spesso non sono però codificati;

- contabilità industriale: è lo stato al quale dobbiamo tendere. Si tratta di mantenere stabili nel tempo le strutture organizzative, definendo precisi algoritmi codificati per le prestazioni intercompany, sfruttando la contabilità di commessa che consente una buona analisi dei prodotti/servizi offerti, garantendo però il vantaggio di una lettura del ciclo industriale dell’impresa in modo più tempestivo e condiviso, sempre a condizione che le strutture aziendali siano consapevoli della importanza di alimentare con tempestività e precisione le basi di dati (per evitare il fenomeno ben noto del garbage in – garbage out).

Questo stato delle cose, conduce ad una serie di limiti che vanno superati, soprattutto traguardando il processo di divisionalizzazione, potendo contare sulla esperienza sinora maturata e sulle potenzialità insite nel sistema di contabilità che adottiamo, vale a dire SAP, oggi sfruttato non pienamente rispetto alle sue grandi potenzialità, senza una logica di integrazione tra le diverse applicazioni che ne costituiscono l’architettura, senza una visione integrata e senza una reportistica automatica, frequente e condivisa dall’intera impresa.

Tanto per fare un esempio, che sta nel perimetro della responsabilità che mi è affidata, è inaccettabile che i costi per il leasing dei bus sia attribuito in budget ed in rendicontazione all’Ingegneria, solo perché questa stessa struttura esprime il RUP che segue tecnicamente il contratto; la natura industriale del costo è tipicamente nel perimetro della Divisione Superficie. In questo caso il limite nasce essenzialmente dalla mancata assunzione di responsabilità del gestore di questa risorsa primaria del proprio ciclo produttivo, per mancanza di strumenti conoscitivi adeguati ad effettuare il controllo delle prestazioni. Inaccettabile.

Insomma, l’approccio alla attribuzione dei costi industriali segue ancora in molte sue componenti una logica di tipo amministrativo, spesso non coincidente con il perimetro delle responsabilità industriali.

- Il percorso verso la contabilità industriale

Da dove partiamo oggi ?

Disponiamo:

- della contabilità generale, costituita dalla COGE e dalla COAN;

- della contabilità di commessa, elaborata a livello di corporate, la cui consapevolezza è però assolutamente immatura per le strutture operative, che non sono padrone di questo strumento;

- di uno strumento adeguato, diffuso nelle principali realtà industriali, come SAP (sia pure non sviluppato in tutte le applicazioni essenziali che servono alla sua migliore funzionalità, come SAP HR), oppure di applicazioni con SAP PM che vengono alimentate in modo assolutamente inadeguato dalle strutture operative che ne sono gestori, in particolare da metroferro); su questo punto della integrazione tra i moduli SAP, della adeguata capacità di alimentare in modo continuativo le sua componenti elementari, si gioca poi la effettiva capacità di rendere operativa a regime una contabilità industriale davvero adeguata e coerente con i fabbisogni del’impresa;

- non ci siamo dotati di una contabilità industriale, che sia in grado di leggere le performance dei diversi settori industriali dell’impresa, mentre operiamo con una contabilità di commessa che.

E’ a questo che serve innanzitutto il processo di divisionalizzazione, che sarebbe del tutto inutile se non sostenuto da meccanismi di misurazione adeguati a generare un processo di responsabilizzazione del gruppo dirigente rispetto agli obiettivi ed ai risultati.

Alla base di questo cambiamento, che è tutt’altro che di natura contabile e di sistemi esistono due pre-condizioni che vanno messe in atto: oggi non sono una famiglia, e molti non sono nemmeno professionalmente attrezzati. Serve una azione formativa robusta, ed una selezione rigorosa per irrobustire questo pilastro di cambiamento per l’impresa.

In particolare occorre:

- un cambiamento di natura culturale ed organizzativa, che consiste nell’irrobustimento della famiglia dei controller, nelle strutture di corporate e divisionali;

- una forte domanda di informazioni quantitative da parte del Vertice, che non deve più accettare discussioni da “Bar Sport” sull’andamento della impresa e dei business, ma solo per alimentare pettegolezzi aziendali.

- Le due fasi per la costruzione della contabilità industriale

Risulta assolutamente urgente adeguare i sistemi contabili esistenti in direzione di una rapida costruzione della contabilità industriale. Andare in questa direzione significa:

- traguardare un obiettivo di breve termine per costruire un primo budget ed una coerente riprevisione di Piano 2016-2019, organizzando un sistema di contabilità industriale costruito in casa, con i sistemi e le tecnologie esistenti; quando mi è capitato di fare l’Amministratore Delegato di aziende del Gruppo FS, in tre casi, mi sono trovato nella condizione di dover operare in tale direzione, e sono sempre partito dalla analisi interna dei processi industriali per applicare una contabilità industriale disegnata sui flussi/prodotti/servizi che erano gestiti. Questo passaggio interno consente di far crescere la consapevolezza interna dei dipendenti sulla realtà dei conti aziendali, facilitando anche la gestione dei processi di ristrutturazione o di sviluppo che erano nella mia responsabilità (Omnia Express, Omnia Logistica e Serfer);

- assestare nel medio termine il sistema di contabilità industriale, “industrializzando” quanto costruito nella fase precedente con il supporto di SAP, per rendere pienamente compliant lo schema utilizzato dentro la rigidità della architettura di questo sistema di gestione aziendale.

Ovviamente, seguendo il metodo proposto dei due tempi, oltre a poter conseguire il risultato di una implementazione a breve termine di un sistema di contabilità industriale (partendo dalla contabilità di commessa esistente), riduce anche i costi per la implementazione del sistema di contabilità industriale nella fase a regime, in quanto tutta la parte di analisi non doveva essere affidata a SAP stessa, in quanto era stata condotta da me e dai miei collaboratori; il valore aggiunto di questa seconda fase è consistita:

- nella generazione automatica dei report mensili di andamento economico-finanziario dell’impresa;

- nella piena integrazione con gli altri moduli di SAP.

- L’implementazione della prima fase

Nel caso di Atac, disponiamo, nel sistema dei codici SAP, di una serie di campi liberi, che, prima della fusione, venivano utilizzato per la contabilità di settore. Sai tratta di utilizzare tatticamente questa opportunità inespressa, per avviare il processo di costruzione della contabilità industriale.

A partire dalla fusione, questi campi non sono stati più alimentati, e ci consentono oggi di costruire il modello di contabilità industriale dell’Atac divisionalizzata.

Infatti, è possibile attribuire ad ogni campo dei codici non utilizzati un significato che genera il sistema di contabilità industriale:

- il primo codice riconosce la Divisione/Corporate;

- il secondo codice riconosce il prodotto/servizio offerto;

- il terzo codice riconosce l’impianto divisionale/struttura di secondo livello corporate;

- il quarto codice riconosce il secondo livello di impianto divisionale/sottostruttura di corporate;

- il cinque codice riconosce le transazioni intercompany (in dare ed avere).

Sulla articolazione e sull’utilizzo dei codici disponibili per la contabilità di settore, ma oggi non utilizzati, si tratta di convenire con la Direzione Amministrazione e Finanza la più efficace e condivisa struttura logica, per poter poi dare disposizioni, in modo tale da avviare il processo di alimentazione a partire dal, e dal Piano rivisitato 2016-2019.

CONSIDERAZIONI SULLO STATO DEL PARCO DI SUPERFICIE:

LE AZIONI PRIORITARIE DA PORRE IN ATTO

Premessa

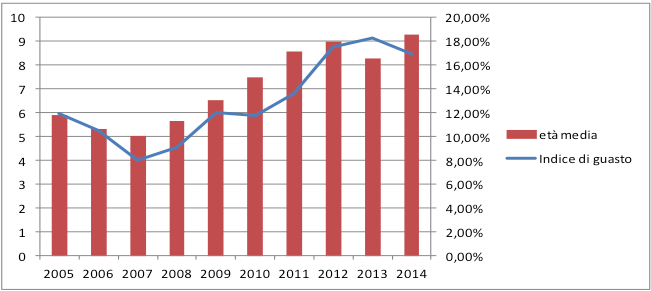

Attorno alla fine degli anni Novanta del secolo passato, in connessione anche con l’evento del Giubileo del 2000 che consentì di disporre di importanti finanziamenti, l’ATAC rinnovò in maniera sostanziale e robusta la flotta di mezzi di superficie, raggiungendo – per la prima volta nella storia del trasporto pubblico locale della Capitale – nel corso del 2007 una età media autobus di circa 5 anni (in linea con gli standard delle grandi capitali europee).

Salvo l’ultima gara, che ha consentito nel corso del 2013 l’ingresso in parco di 337 nuovi autobus, dal 2006 ATAC ha acquistato solamente 24 vetture nuove (in sostituzione dei mezzi bruciati nell’incendio di Tor Pagnotta del 2009), interrompendo bruscamente quindi il rinnovo della flotta che, invece, rappresenta condizione fondamentale per il mantenimento di adeguati standard qualitativi del servizio di superficie.

Il piano industriale al 2019, termine fissato dalle normative comunitarie in corso di evoluzione per la liberalizzazione di settore, prevede l’ingresso di 700 nuovi autobus, che consentirà di contenere l’ulteriore innalzamento dell’età media del parco, ma non di ridurla. Ci si attende quindi di gestire da qui ai prossimi anni una flotta di età media di circa 9 anni.

La stretta connessione tra età media e indice di guasto, secondo i valori storici riportati nel grafico sopra visualizzato, è avvalorata da un indice di correlazione significativo al 95%, confermando l’evidenza logica per la quale più l’età media del parco si incrementa e più l’indice di guasto peggiora.

Occorre anche segnalare che più della metà del parco ha una età superiore ai 10 anni, trovandosi quindi a fine ciclo di vita del mezzo (il ciclo di vita utile di un autobus in Italia è pari a 12 anni, mentre in Germania è fissato a sette anni), con conseguenti costi manutentivi più elevati: negli ultimi cinque anni di ciclo di vita un mezzo costa il 70% dei costi di manutenzione totali, con una affidabilità peggiore, secondo la teoria affidabilistica tipica delle vetture bus (tipo “a vasca da bagno”: mortalità infantile nei primi utilizzi, andamento costante e poi incremento della mortalità negli ultimi anni del ciclo di vita).

Azioni da porre in atto su parco superficie.

Al fine di invertire la rotta rispetto a quanto indicato in premessa, è necessario porre in atto immediatamente le due seguenti azioni strategiche:

- Riuscire a portare a compimento la gara dei n.700 nuovi autobus, sia per il primo contratto applicativo (294 mezzi, si cui 100 per il Giubileo straordinario) che a seguire (per i rimanenti 406), la cui scadenza della presentazione delle offerte è prevista a metà luglio (a meno di richieste di rinvio che al massimo possono protrarre il termine entro la fine di luglio). La situazione economica e finanziaria dell’azienda determina una condizione di incertezza sulla presentazione delle offerte da parte dei potenziali fornitori. Anche se è stato svolto, ed è in corso, un lavoro per predisporre tutte le condizioni adeguate alla partecipazione dei principali concorrenti del mercato. La gara è di vitale importanza per le ragioni indicate in precedenza: senza nuovi mezzi sarà inevitabile, ed accelerato, un ulteriore peggioramento del servizio, soprattutto in vista di appuntamenti visibili e fondamentali, quale il Giubileo straordinario a partire dall’8 dicembre 2015, appuntamento che affronteremo comunque senza disporre dei nuovi mezzi, almeno per i primi mesi.

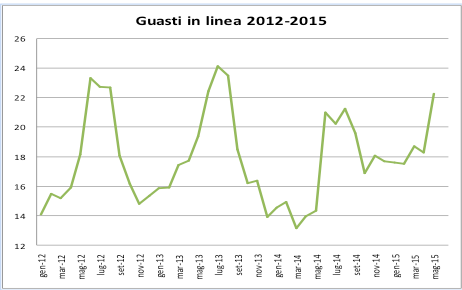

- Riattivare il flusso di ricambi per la manutenzione, ormai compromesso già da più di quattro anni. La critica situazione economico-finanziaria di ATAC ha prodotto un debito manutentivo del tutto anomalo e straordinario, particolarmente spiccato per i ricambisti del settore dei servizi di superficie (pari al 31 maggio circa 17,3 mln €), conseguenti consegne discontinue dei materiali di ricambio e crescente indisponibilità del parco bus e tram.

Di seguito è riportato l’andamento della disponibilità di vetture efficienti all’uscita in funzione dell’andamento del manca materiale.

Esiste una correlazione significativa al 95% tra la diminuzione di vetture disponibili per il servizio ed i fermi per manca materiale. Attualmente il manca materiale rappresenta la principale causa dell’inefficienza della macchina manutentiva e quindi del servizio. Il valore di 350 vetture oggi ferme per manca materiale è solo la “punta dell’iceberg” di un fenomeno più complesso, in fase di accelerata degenerazione. Devono infatti aggiungersi, per il reale conteggio, tutti quei materiali da impiegare per attività di manutenzione programmata, che in prima battuta non generano un fermo ma un debito manutentivo, quali ad esempio i filtri aria, gasolio, olio etc. Chiaramente un debito manutentivo crescente porta ad un incremento esponenziale dei guasti in esercizio nonché dei fuori servizio. E’ necessario sanare il debito con i fornitori e garantire con cadenza e continuità mensile il pagamento dei ricambi per un totale di fabbisogno di magazzino annuale pari a circa 20 mln €.

Queste due azioni strategiche devono necessariamente essere accompagnate da almeno due azioni di carattere più tecnico necessarie a ridurre i guasti e quindi ad aumentare l’affidabilità della flotta che non verrà rinnovata, i Mercedes CITARO.

- Intervento su tutta la flotta CITARO con azione mirata di risanamento impianti pneumatici, impianti di raffreddamento, ripristino funzionalità generale e modifica impianti di aria condizionata. Azione che si può stimare in un costo di materiali pari a circa 20.000 €/vettura (Intervento da pianificare e gestire con le proprie maestranze)

- Ripristino urgente dell’accordo con Evobus (fornitore veicoli) per il recupero dei telai delle vetture. Ad oggi più del 50% delle vetture in parco ha il telaio lesionato e, in assenza di pagamenti, Evobus ha esercitato la clausola contrattuale di non eseguire più l’intervento di ripristino concordato in garanzia (essendoci delle concause nella natura del guasto si era stabilita una compartecipazione economica di ATAC all’intervento)

Occorre infine intervenire sulla “stagionalità” del guasto in generale per l’intera flotta. L’andamento storico dei guasti in azienda evidenzia che nei mesi caldi vi è un incremento significativo di guasti, dovuto all’incremento dei guasti per aria condizionata e dei guasti degli impianti di raffreddamento, da sommare ai guasti segnalati con maggiore frequenza rispetto al solito dai conducenti resi insofferenti dalle condizioni meno agiate di guida generate dal caldo.

Si deve perciò estendere a tutti gli impianti quanto già attuato nella rimessa di Grottarossa nel corso del passato inverno e che al momento sta portando risultati, cioè eseguire la manutenzione degli impianti di aria condizionata costantemente tutto l’anno senza rimandare gli interventi a campagne manutentive specifiche. Ciò consente di mantenere una funzionalità base degli impianti e diminuisce l’indice di guasto degli stessi.

Azioni strutturali da porre in atto a supporto della Manutenzione

L’organizzazione della Manutenzione è migliorabile, occorre intervenire strutturalmente in modo da rendere più efficienti alcuni processi di supporto alla stessa e/o interni alla stessa.

Le azioni da porre in atto sono:

- Rivisitare la struttura organizzativa in modo che tutti i presidi manutentivi dipendano da un unico responsabile diretto di medio livello organizzativo. Oggi i presidi di rimessa, i presidi di ecocompatibile ed i presidi centralizzati riportano direttamente al Direttore di Superficie (peraltro ad interim). Non esiste coesione tra i distinti presidi manutentivi. L’attuale macrostruttura prevede tre strutture dedicate alla manutenzione : “Gomma”, “Manutenzione”, “Ecocompatibile”, a cui si aggiunge, nell’ambito dell’Ingegneria, la struttura di “Sviluppo prodotto Superficie”, con continue possibilità di sovrapposizioni, disequilibri nei compiti e mancate sinergie, invece proprie di strutture unitarie.

- Al riguardo si propone di creare una forte struttura di Ingegneria della Manutenzione a supporto di una sola struttura Manutenzione Superficie (Gomma ed Ecocompatibile). In tal modo la Manutenzione potrà dedicarsi interamente ai compiti operativi urgenti e quotidiani legati all’uscita del servizio, così dedicandosi completamente agli aspetti strettamente manutentivi, ed assegnando, invece, ad Ingegneria della Manutenzione tutti i compiti di supporto alle operations della Manutenzione (sviluppo di nuovi piani manutentivi, gestione dei contratti ausiliari quali pulizia, pronto intervento, etc).

- Occorre chiudere la piattaforma sindacale con la condivisione ed approvazione del nuovo modello manutentivo, di cui le principali innovazioni sono:

- Rivisitazione degli attuali reparti con accorpamento in due reparti: MC (manutenzione correttiva) ed MP (manutenzione programmata).

- Incremento significativo delle ore di programmata a discapito della correttiva, ciò al fine di ridurre per naturali conseguenze l’indice di guasto delle vetture.

- Turnazione di tutti i reparti h24 con maggior saturazione di lavoro nei turni

- Passaggio dalle 37h settimanali alle 39h settimanali in conformità al contratto nazionale. Tale condizione è assolutamente necessaria per essere competitivi con il mercato esterno.

- Delegare agli stabilimenti le prime leve della disciplina al fine di poter ricreare quel circolo virtuoso già operativo in qualche gestione passata dove il responsabile di impianto è realmente visto come tale dalle maestranze ivi presenti e non “scavalcabile” ai fini dei corretti comportamenti gestionali.

- Introdurre un sistema di misura delle performance degli stabilimenti, con obbiettivi chiari e conformi a quelli del piano industriale. E’ assolutamente fondamentale iniziare a misurare la validità manageriale e la potenzialità di un impianto su numeri certi.

- Rivedere la logica con la quale vengono centralizzate presso le OO.CC. le attività di revisione, rimandando alle rimesse le attività di revisione dei piccoli complessivi (valvolame, turbine, etc) e mantenendo centralizzate le sole revisioni dei grandi complessivi (motori, cambi, ponti, etc). Ciò consentirebbe di ridurre i costi di trasferimento da/per le OO.CC. per tutti i complessivi da revisionare oltre a ridurre notevolmente i tempi di attesa delle rimesse ed i conseguenti fermi vettura. Contestualmente sarebbe auspicabile iniziare a supportare la revisione dei grandi complessivi con contratti quadro che prevedano la fornitura da un unico fornitore dei kit di revisione, introducendo anche la serializzazione dei grandi complessivi al fine di monitorarne l’affidabilità post revisione.

- Far convergere le due OO.AA., oggi distinte presso Prenestina e Collatina, in un unico sito onde poter favorire maggiori economie di scala e maggiori opportunità di produttività. Si suggerisce il sito di Grottarossa già preallestito.

Ciclo degli acquisti: proposte per il miglioramento del processo

Sommario

Acquisti ricambi e materiali vari 14

Decentramento del procurement. 16

Nel mutamento dell’assetto organizzativo ed industriale di ATAC, indispensabile per lo stato quasi irreversibilmente comatoso, non si può non affrontare anche il tema del ciclo degli acquisti, oggi stretto in una ridotta ingestibile tra eccessivo centralismo, che rallenta i processi decisionali, ed eccessiva richiesta di decentramento, che rischia di snaturare i meccanismi decisionali, determinando un’inaccettabile perdita di controllo.

Ancor prima di affrontare nello specifico il tema degli acquisti, occorre evidenziare che il processo stesso ad oggi è “fortemente influenzato” in tutte le sue fasi dalle difficoltà economiche e finanziarie dell’Azienda.

In sostanza, le inefficienze potenzialmente allocabili nel processo degli acquisti sono in realtà innanzitutto generate da un rapporto con i fornitori non più basato sulla fiducia, ma sull’esecuzione (o meno, nella gran parte dei casi) dei pagamenti agli stessi. Di fatto, si può dire che parte del debito dell’azienda è stato riversato sui fornitori, con l’effetto che ora essi tendono a bloccare il processo, se non a fronte di pagamenti certi e/o comunque ad un rientro del proprio credito secondo piani rigidi, che spesso non sono neanche rispettati dalla nostra azienda.

La situazione sopra indicata, che si è iniziata a manifestare intorno al 2010, è degenerata a tal punto che ad oggi sono moltissimi gli ordini inevasi, soprattutto per la delicata filiera della ricambistica. Tale situazione a sua volta genera uno stallo particolarmente critico del sistema MRP, facendo saltare tutta la programmazione di flusso del materiale.

Storicamente l’azienda, gestita con acquisti centralizzati dalla fusione del 2010, ha sempre viaggiato, per quanto riguarda il comparto superficie, con indici di fermi per manca materiale non superiori alle trenta unità. Da quando è iniziata la crisi economica, i fermi hanno raggiunto picchi anche di 350 unità, dato totalmente inaccettabile sul piano industriale, per i diretti riflessi sul calo di produzione e sui ricavi da bigliettazione. Problematiche similari sono presenti anche in altri ambiti aziendali anche se talvolta con impatti meno visibili (es. stampanti portatili per verificatori).

Premesso ciò, è comunque opportuno valutare nuove ipotesi volte a rendere il processo di acquisto comunque più efficiente, sebbene in mancanza di fondi economici certi. Si ritiene, infatti, che esistono alcune aree nelle quali è migliorabile la TVM (Time Value Map) del processo, senza aumentare i costi generati,avvicinando di più alle strutture operative la responsabilità e decisionalità di alcuni sottoprocessi.

Nel 2011 fu effettuato un assessment del processo di acquisti che evidenziò una serie di problematiche fra le quali, principalmente, le seguenti:

- assenza di un processo di pianificazione degli acquisti su base annuale e/o semestrale;

- parziale sfruttamento di economie di scala mediante aggregazione degli acquisti a livello aziendale;

- non adeguata formalizzazione di attività, ruoli e responsabilità;

- disattesa o non puntuale programmazione delle iniziative di gara da implementare.

In esito a tale verifica è stato profondamente rivisto l’assetto organizzativo della struttura acquisti, implementando uno dei modelli proposti (c.d.“category manager”). Tale riassetto tuttavia ha risolto solo parzialmente le tematiche rilevate,permanendo tutt’oggi criticità riconducibili ai suesposti punti 1, 2 e 4.

Di seguito si riportano alcune azioni “quick-win” che potrebbero portare un beneficio alle Divisioni, ferma restando la necessità di sanare le problematiche sopra riportate attraverso:

- lavori propedeutici necessari alla puntuale pianificazione dei fabbisogni in ambito divisionale (in particolare in ambito superficie è necessario un miglioramento dei processi di logistica e gestione dei magazzini; a titolo esemplificativo implementare controlli sul flusso dei materiali di magazzino, logiche di riordino e capacità di programmazione, integrare e migliorare l’utilizzo dei sistemi informatici, etc.) e allo sfruttamento di economie di scala ad esempio su ricambistica comune (cfr parte successiva del presente doc). Ad esempio, la Logistica della Divisione Superficie soffre di mancanza di skill con estrazione tecnica ed esperienza maturata “sul campo”, oltre a non poter garantire un’efficace fase di analisi e pianificazione a causa di un’organizzazione del catalogo che è deficitaria in termini di distinte base, di kit di revisione, di associazione codice-tipologia di vettura e di query di sistema a supporto dell’analisi di pianificazione stessa;

- redazione da parte della Struttura Acquisti, con condivisione da parte del Vertice e delle Divisioni, di un calendario/programmazione delle gare pianificate/richieste in fase di budget dalle Divisioni stesse; ciò anche in previsione della stipula del Contratto di Servizio con la Centrale Unica degli Acquisti di RC che subentrerà ad ATAC nell’approvvigionamento di determinate categorie merceologiche;

- rafforzamento del concetto di “budget divisionale” degli acquisti, attraverso la responsabilizzazione delle Divisioni sulla gestione dello stesso sia in termini quantitativi che di rispetto delle normative in materia.

Acquisti ricambi e materiali vari

Si tratta probabilmente del sottoprocesso più delicato e critico, ciò per svariate motivazioni, ma soprattutto poiché strettamente connesso con la gestione operativa del servizio in una azienda, come la nostra, in cui buona parte della manutenzione è internalizzata.

In particolare è opportuno evidenziare che ancora non è terminato il processo di “unificazione e normalizzazione” a seguito della fusione delle tre ex aziende. Il catalogo dei particolari “metro” è organizzato ed è gestito in modo differente dal catalogo “autobus e tram”.

Occorre incentivare la standardizzazione/fusione dei due cataloghi, sia in termini di codici (laddove sono denominati con particolari differenti identici ricambi), sia in termini di modalità con le quali è strutturato il catalogo. Ciò consentirebbe di ottenere alcune economie di scala e di poter anche gestire con maggior precisione il ribaltamento dei costi in una logica di budget industrialmente divisionale.

Sicuramente mantenere centralizzato tale sottoprocesso genera dei vantaggi in termini economici ma per coglierli pienamente occorre completare il processo di standardizzazione e ciò, tuttavia, non risolve il problema degli acquisti come “collo di bottiglia” con conseguente rallentamento delle Divisioni sulla attività di routine quotidiana (gestibili in molti casi con piccoli importi).

Occorre quindi:

- sfruttare al massimo il vantaggio degli acquisti centralizzati spingendo ulteriormente su logiche di pianificazione degli acquisti e condivisione degli stati di avanzamento delle richieste emesse dalle Divisioni; oggi, come sopra già evidenziato, per problematiche riconducibili sia alla Corporate che alle Divisioni, non si riescono a pianificare congiuntamente gli acquisti e spesso i processi si chiudono tardivamente o rimangono sospesi senza visibilità sulle reali motivazioni;

- condividere tra Divisioni e Corporate le scelte in termini di policy/strategie d’acquisto; a titolo esemplificativo: gli acquisti cd esclusivi (cioè per quei ricambi/materiali che sono prodotti/forniti da un unico soggetto) devono essere supportati da contratti quadro che garantirebbero un flusso più regolare dei ricambi e sgraverebbero parte del lavoro ai buyer, oggi impegnati ad evadere una moltitudine di RdA. Post fusione la strategia degli accordi quadro è stata abbandonata a causa di alcune problematiche riscontrate e derivanti, almeno in parte, dal mancato aggiornamento del catalogo dei ricambi/materiali esclusivi e quindi da conseguenti disfunzioni; il totale abbandono di tale strumento ha tuttavia generato una situazione che vede, a titolo esemplificativo, per la Divisione Metroferroviario nel solo 2014 acquisti diretti per circa 20 mln €;

- in considerazione del fatto che i processi operativi sono soggetti a dinamiche e necessità (urgenze) che spesso, in assenza di contratti già in essere, non sono in sintonia con i tempi di una struttura acquisti centralizzata, si ritiene necessario delegare gli acquisti per piccoli importi rapidi ed efficaci di ricambi/materiali di pronto utilizzo (es. ferramenta, materiale di consumo a supporto di lavorazioni di officina) poiché, con poco, si potrebbero risolvere molte criticità dei processi operativi; tale idea nasce dall’esame dell’utilizzo della cd cassa contanti che, nel primo trimestre 2015, per gli acquisti di materiali vede la sola DIVSUP utilizzare oltre 30.000 € (fuori massimale e quindi ratificati dall’AD). Di fatto è necessario responsabilizzare l’utilizzatore Divisionale poiché mantenere la logica della cassa contante, visto il momento aziendale di forte criticità verso i fornitori, potrebbe spingere ad un utilizzo anche per importi elevati a totale anno senza l’espletamento di verifiche sul campo in termini di prezzi più convenienti (es. almeno tre offerte). Responsabilizzando invece le Divisioni sull’utilizzo di un plafond per l’acquisto di ricambi/materiali “commerciali” di pronto impiego si otterrà un duplice beneficio: da un lato, sgravare gli acquisti da richieste per importi economici non significativi e quindi consentire un miglioramento in termini di performance sulle altre fattispecie, dall’altro, garantire alle Divisioni una maggiore dinamicità e contestualmente responsabilizzarle pienamente sull’utilizzo di tale delega (anche in termini di compliance verso le regole degli affidamenti diretti).

In pratica, si ritiene che, con le dovute prudenze, le Divisioni dovrebbero avere un’autonomia “controllata” per operare:

- in caso di acquisti esclusivi fino a soglia europea (in attesa di accordi quadro definiti dalla corporate in collaborazione con le stesse divisioni) al fine di diminuire il lead time tra richiesta e arrivo materiale;

- per gli acquisti di materiale di pronto impiego fino ad una soglia massima prestabilita, in assenza di specifici accordi quadro, seguendo opportuna procedura condivisa/monitorata da corporate.

Ciò anche in relazione al fatto che, in caso di fornitura con carattere di esclusività, già oggi i responsabili delle Direzione/Divisione committenti sono chiamati a dichiarare ad Acquisti sia il titolo all’esclusività del fornitore, sia la congruità del prezzo da questi richiesto.

Un esempio di deregulation è riscontrabile nella procedura relativa agli “Acquisti urgenti in materia di sicurezza e ambiente” che, nel caso di intervento tramite ZSIL/ZSIF, ha già trasferito in capo al Dirigente Delegato l’intero processo, dalla RDA all’OdA.

Il Codice degli Appalti prevede che per acquisti di forniture, servizi e lavori fino a 40.000 € è consentito il ricorso ad affidamenti diretti, su disposizione del “Responsabile del Procedimento”, ossia di un soggetto all’uopo delegato.

ATAC ha sino ad oggi operato in senso più rigoroso di quanto previsto dal Codice, autoimponendosi anche al di sotto della soglia dei 40.000 € l’effettuazione di procedure negoziate tramite albo fornitori aziendale.

Tale strategia, certamente più macchinosa, ha accompagnato in questi anni difficili il percorso di abbattimento dei costi esterni, che ha riguardato non solo i grandi appalti ma anche i “rivoli”.

L’attuale regola ha altresì preservato l’Azienda da situazioni di endemica alterazione delle regole di trasparenza e legalità, purtroppo assurte alla cronaca in altre realtà similari.

La devoluzione di agibilità alle Divisioni (o al di sotto delle Divisioni) pertanto deve essere necessariamente accompagnata dalla modifica di tale impostazione, in quanto è la sola via che consente di evitare che soggetti “focalizzati” sull’operatività (e certamente poco aggiornati su disciplina e regole) possano venire travolti dall’impatto regolatorio che oramai rende il procurement pubblico un settore ad alto livello di specializzazione tecnica, al pari del fisco, della finanza ecc.

In tal senso, l’argomento convincente risiede nell’implementare un adeguato sistema di controllo dell’operato dei procuratori individuati al livello divisionale e relativa reportistica.

Da questo punto di vista, andranno individuati alcuni capisaldi del nuovo regolamento acquisti e connessa procedura (nella quale si terrà conto dell’organizzazione decentrata del procurement), che devono essere approvati ed emanati con ogni possibile urgenza.

In prima battuta, si possono individuare i seguenti razionali operativi:

- estensione del’obbligo anche per i procuratori della divisione di utilizzare la piattaforma acquisti per l’invio di una richiesta di offerta: tale condizione operativa garantisce la tracciabilità di ogni procedura, anche al fine dell’assolvimento degli obblighi di comunicazione e pubblicazione indicati dalle vigenti norme anti-corruzione e trasparenza (CIG, comunicazione a SIMOG/ANAC, pubblicazione sul sito aziendale); una deroga a tale obbligo può essere confermata per acquisti indifferibili di importo minimale (ad es. 1.000 €), effettuabili su piazza tramite prelievo per cassa;

- obbligo di individuazione del contraente tramite ricorso all’Albo Fornitori aziendale, così da mantenere inalterati i livelli di accreditamento e qualificazione degli operatori economici con cui ATAC si relaziona;

- obbligo di rotazione tra fornitori iscritti nella medesima foglia per fabbisogni ripetuti;

- divieto di artificioso frazionamento del fabbisogno.

Il sistema decentrato dovrà essere accompagnato da nuove profilazioni dei sistemi informativi in uso (SAP e Piattaforma Acquisti), tali da sottrarre il funzionamento a disarticolazioni interne e slanci empirici.

In particolare, nel sistema SAP, opportunamente integrato con la Piattaforma Acquisti (elemento inserito nella gara di appalto in corso), dovrà essere reperibile il fascicolo di ciascuna transazione eseguite dal procuratore, completo dei seguenti elementi:

- RdA completa di analitica descrizione tecnica del fabbisogno (bene e/o servizio);

- CIG ove previsto;

- Estratto della richiesta di offerta;

- Parere di congruità;

In tale modalità, sarà possibile estrarre periodicamente reports sull’esercizio della procura conferita alla Divisione, sulla base di KPI predefiniti.

Com’è noto il processo di procurement si compone di tre fasi distinte:

- definizione pianificazione del fabbisogno, interamente affidata al gestore dell’attività (quindi, in caso di evoluzione decentrata alla Divisione);

- individuazione del contraente (acquisto), oggi interamente affidata al settore Acquisti;

- gestione del contratto, anch’essa già interamente affidata (salvo i pagamenti) alla Linea.

Nel dibattito in corso sulle modalità e i termini del processo di divisionalizzazione si sta guardando moltissimo alla fase intermedia di acquisto. Per contro occorre però perseguire anche una maggiore efficacia nella gestione delle altre due fasi:

- la pianificazione dei fabbisogni;

- la gestione dei contratti.

Tali fasi impattano in modo preponderante sia sul conto economico che sull’output quali-quantitativo dei servizi resi.

Le grandi Aziende, quelle che si dicono modernamente organizzate, stanno andando più o meno tutte verso l’individuazione a livello centrale di profili organizzativi di elevata specializzazione per mestiere, con devoluzione alle strutture periferiche di presidi meramente operativi.

Proprio la consapevolezza di questi elementi induce a ritenere necessario un processo di graduale e consapevole decentramento nel processo di acquisti, mantenendo saldo il presidio sul rispetto delle regole, la formazione delle competenze, la responsabilizzazione effettiva delle Divisioni. Importanza centrale assume il governo e l’adeguamento dei sistemi informativi, che devono consentire, a tutti i soggetti aziendali, una tracciatura trasparente delle attività. Insomma, anche il processo degli acquisti può essere sottoposto a un percorso di trasformazione industriale e organizzativa, a condizione che si lavori con serietà e determinazione agli strumenti operativi che servono a far funzionare i processi.

Pietro Spirito

-

La rete

-

Dossier richieste 2022

-

La mappa

-

Il censimento dei comitati

-

Fatti sentire!

LIBRI

Questo sito non rappresenta una testata giornalistica in quanto viene aggiornato senza alcuna periodicità, è strumento di comunicazione e informazione dei Comitati e dei cittadini interessati alle attività di Carteinregola. Non ha fini di lucro, promuove la libertà di pensiero e aderisce ai principi della Costituzione repubblicana. Non può pertanto considerarsi un prodotto editoriale ai sensi della legge n. 62 del 7/03/2001

RT @carteinregola: Riorganizzazione dell’ATAC, la parola a un esperto https://t.co/ckUyl9wX5H