- Home

- Chi siamo

- Chi siamo – il laboratorio

- Iscriviti alla newsletter

- Il Manifesto di Carteinregola

- Le nostre regole

- Rete di Carteinregola

- Le iniziative di Carteinregola dal dicembre 2020

- Tutte le nostre iniziative

- Fatti sentire! Impariamo a usare gli strumenti di comunicazione

- Censimento

- Piediperterra

- Piediperterra a Dragona e Dragoncello

- 1. Parco del Drago: appunti per una introduzione storica

- 2. Dragoncello: storia del Parco del Drago, Convenzione urbanistica PRU e progetti

- 3. Storia di Dragona

- 4. Dragona: il Museo D. Agostinelli

- 5. Dragona: il Punto Verde Qualità

- 6. Dragona: La stazione Acilia sud Dragona

- 7. Dragona – Dragoncello: Dorsale mare Tevere

- 8. Progetto Casale Dragoncello

- Piediperterra a San Lorenzo – Municipio II Roma

- Piediperterra a Testaccio

- Piediperterra a Casal Bertone – 5 luglio 2018

- Piediperterra 1

- Piediperterra 2 a Morena

- Spiazmoli! Piediperterra all’EUR 3- Spiazziamoli! IL PERCORSO

- Piedi per terra al Torrino sud il 20 gennaio 2017

- Piediperterra a Primavalle -28 aprile 2018

- Piediperterra a Dragona e Dragoncello

- Diario Presidio Campidoglio 2012-2013

- Dieci parole dell’ urbanistica

- Rassegna stampa

- Laboratorio

- La Mappa

- Calendario

- Istituzioni

- ISTITUZIONI

- Governo Italiano

- ROMA CAPITALE

- La consiliatura Gualtieri dal 2021

- Deliberazioni dell’Assemblea Capitolina dal 2021

- Deliberazioni della Giunta Gualtieri dal 2021

- Roberto Gualtieri Sindaco

- La Giunta Capitolina 2021

- Silvia Scozzese Vicesindaco e Assessore al Bilancio

- Sabrina Alfonsi, Assessore ai Rifiuti, Ambiente e Agricoltura

- Andrea Catarci Assessore al decentramento, partecipazione e servizi al territorio per la città dei 15 minuti

- Barbara Funari, Assessore alle Politiche Sociali e alla Salute.

- Miguel Gotor, Assessore alla cultura

- Monica Lucarelli Assessore alle Attività produttive e Pari opportunità

- Alessandro Onorato Assessore al Turismo, Grandi Eventi e Sport

- Eugenio Patanè Assessore ai Trasporti

- Claudia Pratelli Assessore alla Scuola, Formazione e Lavoro

- Ornella Segnalini Assessora ai Lavori Pubblici e alle Infrastrutture

- Tobia Zevi Assessore al Patrimonio e Politiche abitative

- Maurizio Veloccia – Assessore all’Urbanistica

- Assemblea Capitolina 2021

- Presidenti, Giunte, Consiglieri Municipi dal 2021

- Roma Capitale e CittàMetropolitana

- Le aziende partecipate del Comune di Roma

- Comune di Roma leggi norme e regolamenti

- La consiliatura Gualtieri dal 2021

- Elezioni a Roma

- Regione Lazio

- ISTITUZIONI

- PoliticaLab

- iDossier

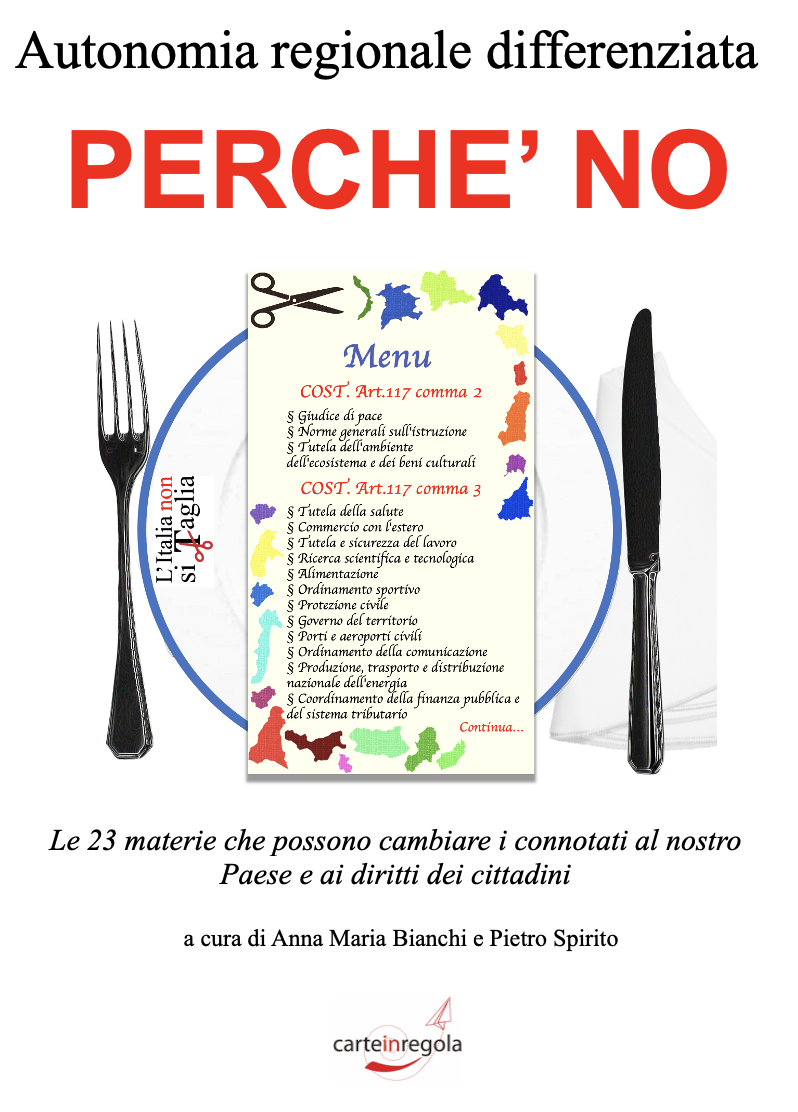

- Autonomia Regionale Differenziata, cronologia e materiali

- Modifiche al PRG di Roma

- PianoCasa/Legge rigenerazione urbana Lazio

- Progetto Porto turistico – crocieristico di Fiumicino – cronologia e materiali

- Affittacamere, case per vacanze, B&B a Roma e nel Lazio – cronologia e materiali

- Lago ex SNIA Viscosa – V Municipio

- Ex clinica Villa Bianca Cronologia

- Stadio Flaminio – II Municipio cronologia

- Circolo Poste e sotto ponte della Musica – cronologia e materiali

- Lago e area ex SNIA Viscosa – V municipio

- Regolamento del Verde di Roma

- PTPR – Piano Territoriale Paesaggistico Regionale (del Lazio)

- PatrimonioComune cronologia materiali

- PUP Piano Urbano Parcheggi cronologia materiali

- ProgettoFlaminio

- DecretoTrasparenza

- V.I.A. Valutazione Impatto Ambientale

- Stadio Tor di valle cronologia

- Pineta di Villa Massimo (Punto Verde Infanzia) II Municipio

- Il Parco di Centocelle – V Municipio – cronologia e materiali

- Pianidizona

- PVQ

- MetroC

- Torri dell’EUR

- ForteTrionfale

- Autorecupero a scopo abitativo del patrimonio pubblico esistente – cronologia e materiali

- ATAC – cronologia e materiali

- BastaCartelloni

- iQuaderni

- Stadio Pietralata

- Modifiche al PRG di Roma

- Regolamento del Verde

- L’Italia non si taglia

- Giubileo 2025

- CArMe

Widgetized Section

Go to Admin » Appearance » Widgets » and move Gabfire Widget: Social into that MastheadOverlay zone

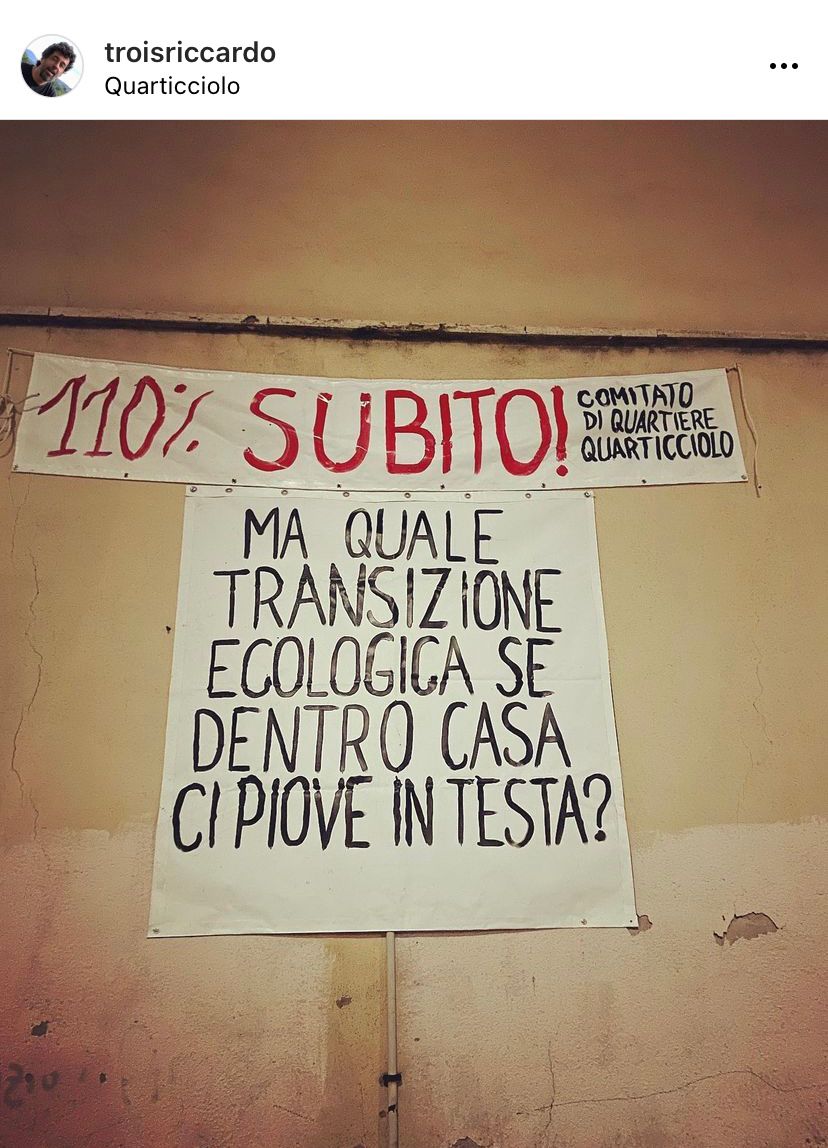

Il “Superecobonus”, una legge da modificare

di Claudio Fortuna

Al suo apparire nel maggio 2020 il decreto che istituiva il cosiddetto “superecobonus 110%” aveva due principali finalità:

. contribuire alla ripresa dell’attività edilizia;

. migliorare l’impatto ambientale dell’abitare tramite il contenimento dei consumi energetici.

Difficile dissentire da questi due obiettivi, tuttavia ad oltre un anno e mezzo dall’avvio del provvedimento ci si può chiedere se essi siano in effetti in via di conseguimento. Ci si può altresì chiedere se, in considerazione degli elevati costi ricadenti sul bilancio pubblico, risultati migliori si sarebbero potuti conseguire con altri strumenti di intervento e/o una diversa graduazione degli incentivi. Allo stesso tempo andrebbe valutato il potenziale effetto di distorsione dell’ambiente competitivo tra gli operatori delle ristrutturazioni edilizie indotto dalla complessa congerie di incentivi fiscali stratificatasi nel tempo per sostenere le costruzioni.

Ma andiamo con ordine. Il superecobonus è stato introdotto dal governo “Conte 2” quando la crisi economica indotta dalla pandemia – si era allora nella coda della prima ondata- era al suo acme. L’attività edilizia, attraversava inoltre una crisi di carattere strutturale sin dal 2009. Le cause sono ben note e si riconducono in sintesi all’eccesso di abitazioni costruite nel passato a fronte di una popolazione ormai declinante; inoltre l’irrompere della crisi economica e dei conseguenti problemi di contenimento del bilancio pubblico ha ulteriormente compresso per oltre un decennio le risorse disponibili per opere pubbliche.

Provvedimenti volti al rilancio dell’attività tramite la riqualificazione del patrimonio esistente possono rappresentare in tale scenario un logico e condivisibile sviluppo, tanto più se al contempo si migliora l’impatto ambientale nell’uso del patrimonio abitativo. Sotto il profilo del recupero di attività economica settoriale il meccanismo è parso funzionare anche se ovviamente il tono congiunturale delle costruzioni ha contemporaneamente tratto profitto dal miglioramento del clima macroeconomico, dal recupero del clima di fiducia di famiglie ed imprese, dal quadro finanziario più favorevole in termini di costo e disponibilità di credito.

Il peso sul bilancio pubblico di questa svolta risulta però ingente e destinato a incidere per diversi anni a venire (almeno sino al 2028 e, in forma più attenuata, anche oltre). Né vale notare che il finanziamento dell’onere in buona misura ricadrà sui fondi del PNRR , ovvero sarà a tassi assai favorevoli o anche in forma di “grants”, in altri termini erogazioni a fondo perduto a valere sul bilancio comunitario. In ogni caso – e persino in quello di totale gratuità – sarà bene chiedersi se una volta rimessa in moto la macchina produttiva delle costruzioni non si sarebbe potuto fare ricorso a strumenti più performanti. E qui i dubbi toccano diversi aspetti.

In primo luogo, come si è accennato, il principale deficit emerso negli ultimi anni ha riguardato il virtuale arresto nella realizzazione di nuove opere pubbliche e l’abbandono di una sana politica di manutenzione dell’esistente. Crollo di ponti, alluvioni, frane, guasti nella rete idrica e nei metanodotti, etc. sono a testimoniare la drammatica carenza nella cura del territorio, una storia purtroppo che viene di lontano ma assai accentuatasi più di recente. Allo stesso tempo la congestione che caratterizza la gran parte delle strutture di rete – dalle autostrade alle ferrovie locali, dai porti alle reti telematiche – rappresenta un ostacolo ad una più celere espansione dell’attività economica con cui sembriamo condannati a fare i conti a lungo. Dal canto suo, la pandemia ha inoltre posto sotto stress due strutture essenziali per la tenuta del sistema: quella sanitaria e quella dell’istruzione. Non risulta però che questi due sistemi siano stati messi al centro né dell’azione di rilancio congiunturale corrente né dei progetti inseriti nel PNRR. Non è chiaro al riguardo se la ragione di questi sviluppi vada ricercata in un deficit di capacità progettuale pubblica ovvero se si sia valutato che la prontezza di risposta ad uno stimolo fiscale da parte del settore privato sarebbe stata assai più efficace a fini di rilancio immediato. Il primo nodo critico da sottolineare è dunque nella scelta di privilegiare il comparto privato a scapito della domanda pubblica.

Il secondo aspetto critico riguarda direttamente il meccanismo stesso con cui si è deciso di sollecitare la domanda privata. Sotto questo aspetto vengono subito in evidenza due anomalie: a) anche allargando l’orizzonte ad altri paesi un incentivo al 110% ( la cui misura, ricordiamo, affonda la sua “ ratio” nella copertura integrale dei costi di intervento cui si aggiunge anche un margine per i costi finanziari dello stesso) non trova riscontro in alcuna altra esperienza e b) in Italia si disponeva già di un variegato – invero, disordinato- sistema di incentivi ed alzare a dismisura il tasso di sovvenzione tende ad assomigliare alla somministrazione di metadone ad un soggetto tossicodipendente. Un caso emblematico al riguardo si può rinvenire nella parallela vicenda che ha caratterizzato il “sisma bonus”, innalzato anch’esso al 110% dopo che i pur elevati livelli di incentivo in opera dal 2017 avevano fornito risultati alquanto deludenti. Si è così andati nella doppia direzione di : i) allargare l’area suscettibile in base al grado di rischio sismico di accedere all’agevolazione che ora include la maggior parte del territorio nazionale e ii) accrescere la misura della stessa. Ma tutto ciò ha ben poco a che fare con l’esigenza di mettere in sicurezza il territorio secondo criteri di selezione del rischio, di programmazione urbanistica, di tutela delle funzioni pubbliche essenziali. Insomma, si può sostenere che siamo di fronte ad un caso da manuale di “sgoverno” del territorio e di dissipazione di risorse.

Un terzo aspetto critico, sottostante tra l’altro alla lunga disputa parlamentare incentratasi sul rinnovo o meno del beneficio fiscale per le unità immobiliari singole senza fissazione di soglie ISEE ( l’Indicatore di Situazione Economica Equivalente costituisce il principale strumento di accesso a bonus e a prestazioni sociali agevolate) riguarda la platea dei beneficiari. Sulle quasi 60mila pratiche avviate, per un costo sinora vicino a dieci miliardi di euro, la stragrande maggioranza è composta da proprietari di case mono-bi- tri-famigliari. Se appena si ipotizza- come appare verosimile- che i proprietari di ville siano soggetti dotati di redditi e patrimoni normalmente superiori alla media ci troveremmo in una condizione di intervento fiscale regressivo, ovvero in cui si attua un trasferimento di risorse verso i più abbienti. A voler essere maliziosi si potrebbe anche mettere in discussione il meccanismo dello “sconto in fattura” che permette l’accesso ai benefici anche a soggetti incapienti, ovvero contribuenti con redditi così bassi che non potrebbero portare in detrazione le spese che beneficiano di agevolazione fiscale ( ed è noto che è spesso in questa platea di contribuenti che si annidano gli evasori) . In casi simili si arriverebbe al paradosso per il quale, ad es., lavoratori dipendenti appartenenti a classi di reddito medio-basse finanziano con le loro imposte ristrutturazioni di ville messe in opera da grandi evasori, non esattamente una ipotesi in linea con la progressività del prelievo che ispira la nostra Costituzione!

Infine, anche volendo mettere da parte i sopra accennati rischi di distorsione distributiva insiti nella politica economica del superbonus si può volgere l’attenzione all’efficienza dello strumento. Ed è qui che si evidenziano le maggiori criticità che diverse analisi avevano paventato fin dall’inizio dell’iter della legge e che i dati sinora disponibili sembrano confermare. Se non vi è contrasto di interessi tra il committente (la proprietà dell’immobile, il condominio) e l’esecutore ( l’impresa che realizza i lavori) dato che il conto viene pagato da un terzo soggetto- nel caso la mano pubblica- non si attiva il confronto competitivo che assicura che un bene/servizio venga fornito alle condizioni migliori. Nel nostro caso specifico emergono diversi rischi di sviluppi indesiderabili:

- Possono comparire nel mercato delle ristrutturazioni edilizie nuovi soggetti non specializzati e non efficienti con il solo scopo di sfruttare opportunisticamente l’occasione;

- I prezzi dei beni e dei servizi che entrano in una ristrutturazione assistita da superbonus lievitano sia per i ristretti termini di tempo in cui si può usufruire del bonus (che danno luogo ad una concentrazione temporale della domanda) sia per la mancanza di incentivo al controllo dei costi (e i prezziari costituiscono al riguardo un solo modesto argine alla corsa dei prezzi);

- Per il combinato disposto dei punti precedenti vi sarà un sensibile incremento dei profitti associato tuttavia ad una minore espansione dell’occupazione e dell’attività settoriale;

- In un momento in cui assistiamo ad un drammatico incremento degli incidenti sul lavoro,numerosi nel campo dell’edilizia, una misura come il superbonus avrebbe dovuto contenere efficaci misure di prevenzione e mitigazione dei rischi derivanti dall’urgenza e talora dall’improvvisazione con cui vengono sviluppati i cantieri.

Ci si può fermare qui e parrebbe abbastanza per immaginare che di fronte ai costi e ai problemi suscitati dal meccanismo del superbonus il governo sarebbe intervenuto per rivedere (leggasi, restringere) i criteri di concessione dell’agevolazione, ridurre l’indebito vantaggio per gli utilizzatori, limitare l’orizzonte di validità dell’incentivo. Magari, si sarebbe potuto cogliere l’occasione per riordinare il complesso sistema di incentivi fiscali all’edilizia in direzione di una razionalizzazione cum stabilizzazione dell’intera materia. Ma così non è stato perché evidentemente le pressioni provenienti da (quasi) tutte le forze politiche erano soverchianti. Ci ritroveremo quindi a dover convivere ancora a lungo con una legge estremamente costosa, iniqua, inefficiente. Non proprio quello che ci si sarebbe dovuto attendere da un governo con una forte caratterizzazione tecnica- specialmente sul versante economico- come quello presieduto da Mario Draghi. Notiamo anche, in conclusione, che nella conferenza-stampa di fine anno il Presidente del Consiglio ha inteso sottolineare le sue personali riserve sulla parte della legge di Bilancio inclusiva del provvedimento qui commentato che il Parlamento si accingeva a varare. Ma allora – sembra legittimo chiedersi – perché in questo caso non è stata spesa l’indiscussa autorevolezza del Presidente messa in campo invece in altre occasioni?

Per osservazioni e precisazioni: laboratoriocarteinregola@gmail.com

Subscribe

Login

0 Commenti

-

La rete

-

La mappa

-

Il libro di Carteinregola

-

Dossier richieste 2022

-

Il censimento dei comitati

-

Fatti sentire!

LIBRI

Questo sito non rappresenta una testata giornalistica in quanto viene aggiornato senza alcuna periodicità, è strumento di comunicazione e informazione dei Comitati e dei cittadini interessati alle attività di Carteinregola. Non ha fini di lucro, promuove la libertà di pensiero e aderisce ai principi della Costituzione repubblicana. Non può pertanto considerarsi un prodotto editoriale ai sensi della legge n. 62 del 7/03/2001